Ngân hàng bán lẻ Việt Nam đang bước sang giai đoạn mới: từ số hóa giao dịch sang số hóa trải nghiệm. Khi sản phẩm ngày càng tương đồng, trải nghiệm trở thành không gian cạnh tranh thực sự. Trong bối cảnh đó, VIB nổi bật với cách dùng công nghệ để phá vỡ khuôn mẫu, tạo nên các giải pháp tài chính cá nhân hóa ở quy mô lớn.

Chia sẻ về nền tảng phía sau chiến lược này, ông Trần Nhất Minh – Phó Tổng Giám Đốc VIB cho biết: " Công nghệ tự thân không tạo ra sự gắn bó, trải nghiệm mới là yếu tố giữ chân khách hàng. Công nghệ đóng vai trò chìa khóa, giúp cá nhân hóa trải nghiệm đó ở quy mô hàng triệu người. Ở VIB, chúng tôi xây một nền tảng sẵn sàng cho hàng triệu người dùng cùng lúc, ở đó, mỗi khách hàng tương tác với một phiên bản ngân hàng được thiết kế riêng cho mình". Quan điểm này lý giải tốc độ đổi mới của VIB, đồng thời cho thấy cách ngân hàng làm chủ công nghệ để dẫn dắt một hướng tiếp cận mới trong bán lẻ.

Thưa ông, điều gì tạo nên sự khác biệt cốt lõi trong chiến lược công nghệ của VIB?

Với tôi, khác biệt lớn nhất không nằm ở việc dùng công nghệ gì, mà ở cách làm chủ công nghệ để phục vụ khách hàng. Nhiều tổ chức triển khai công nghệ theo từng mảnh rời rạc: hệ thống cho thẻ, cho vay, tiết kiệm. VIB tiếp cận công nghệ như một nền tảng thống nhất, nơi dữ liệu, quy trình và trải nghiệm xoay quanh khách hàng, không xoay quanh cấu trúc nội bộ.

Tư duy làm chủ và cách tiếp cận này cho phép VIB cá nhân hóa ở quy mô lớn nhưng vẫn đảm bảo ổn định, an toàn và nhất quán. Khi công nghệ đủ trưởng thành, nó trở nên vô hình – nhưng tạo ra trải nghiệm rất hữu hình: nhanh hơn, đúng hơn và phù hợp hơn với từng người.

Từ góc độ công nghệ, ông có thể cho biết thay đổi lớn nhất trong cách ngành ngân hàng tiếp cận trải nghiệm khách hàng vài năm gần đây?

Đó là sự chuyển dịch mạnh mẽ từ "số hóa giao dịch" sang "số hóa trải nghiệm". Trước đây, mục tiêu là chuyển tiền nhanh, mở tài khoản tiện. Khi những điều đó trở thành tiêu chuẩn, khách hàng bắt đầu so sánh trải nghiệm ngân hàng với các trải nghiệm số tốt nhất trong đời sống.

Tại VIB, công nghệ không chỉ hỗ trợ vận hành mà trở thành mũi nhọn đột phá trong thấu hiểu và cá nhân hóa. Chúng tôi gọi đây là kỷ nguyên của những trải nghiệm độc bản – nơi mỗi khách hàng được phục vụ theo cách riêng, dựa trên dữ liệu và ngữ cảnh cá nhân.

Công nghệ đã giúp VIB bước qua ranh giới từ việc hiểu từng nhóm nhu cầu sang thấu hiểu từng cá nhân, và chuyển dịch mạnh mẽ từ số hóa giao dịch sang số hóa trải nghiệm như thế nào?

Ranh giới này nằm ở khả năng xử lý dữ liệu và cá nhân hóa theo thời gian thực. Chúng tôi vượt qua ranh giới đó bằng ba trụ cột.

Thứ nhất, dữ liệu & AI là xương sống, giúp hiểu hành vi chi tiêu, nhịp tài chính và phong cách sống – thay vì chỉ nhìn con số giao dịch.

Thứ hai, cá nhân hóa sâu trong sản phẩm. Tôi lấy ví dụ về thẻ. Thẻ VIB hiện nay không chỉ là một tấm thẻ thanh toán thông thường mà là một nền tảng tài chính cá nhân hóa. Công nghệ cho phép khách hàng tự thiết kế giao diện và tính năng thẻ, cùng với đó là hành trình trải nghiệm của chính mình ngay trên ứng dụng MyVIB. Họ có thể chủ động cấu hình từ hạn mức, ngày sao kê, tỷ lệ thanh toán cho đến việc chọn danh mục ưu đãi theo nhu cầu thực tế của bản thân.

Thứ ba, xử lý thời gian thực. Hệ thống cho phép phản hồi đúng lúc, đúng nhu cầu, dù ở quy mô hàng triệu người.

Nói cách khác, công nghệ giúp VIB chuyển từ bán sản phẩm sang đồng hành tài chính, gắn với từng lựa chọn và hành vi riêng của mỗi cá nhân.

Ông vừa nhắc đến thẻ VIB như là một nền tảng tài chính. Với những cột mốc như đạt 1 triệu thẻ và lọt Top 3 chi tiêu thị trường, ông đánh giá thế nào về vai trò của công nghệ trong việc biến chiếc thẻ VIB từ một công cụ thanh toán thuần túy thành một nền tảng tài chính cá nhân hóa?

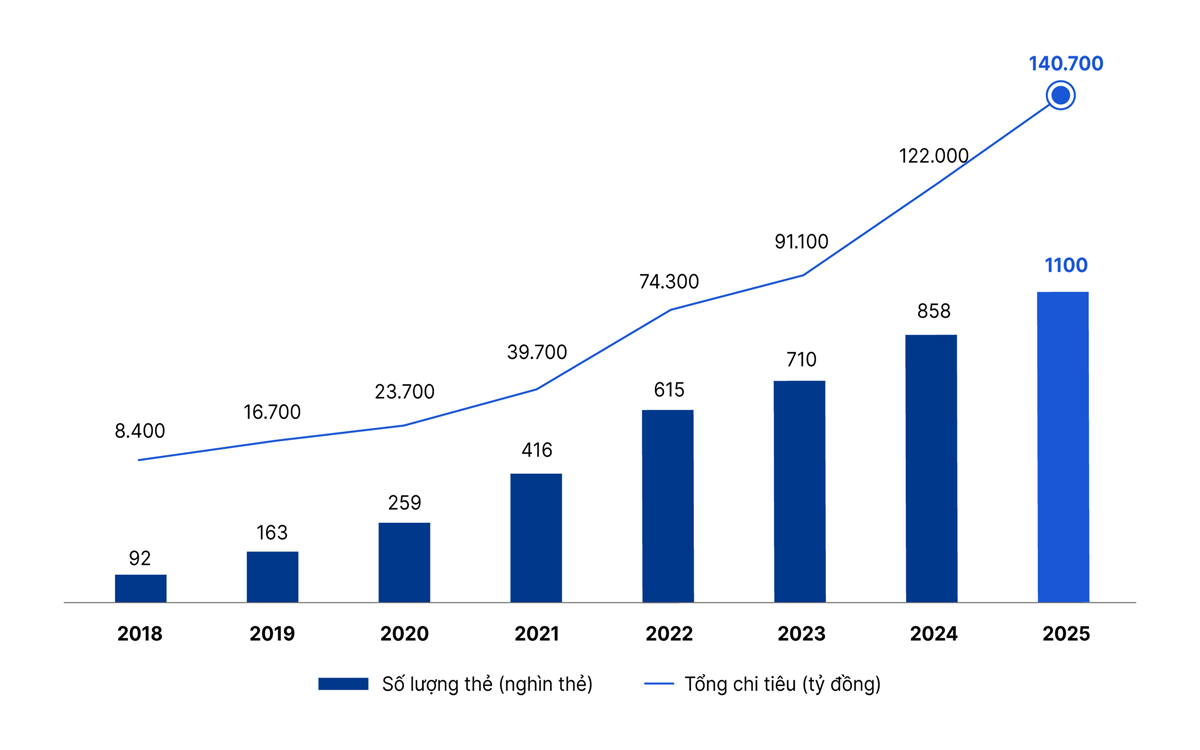

Những cột mốc này phản ánh vai trò kiến trúc sư của công nghệ trong cách VIB thiết kế sản phẩm. Khi thẻ được xây dựng trên nguyên tắc lấy khách hàng làm trung tâm, công nghệ không còn là lớp hỗ trợ phía sau, mà trở thành nền tảng giúp thẻ thích nghi với phong cách sống và nhịp chi tiêu của từng người. Khi trải nghiệm được cá nhân hóa đủ sâu và đúng thời điểm, hành vi chi tiêu của khách hàng cũng thay đổi theo hướng tích cực hơn: chi tiêu nhiều hơn và tối ưu hơn. Đây chính là động lực tăng trưởng cốt lõi giúp VIB không chỉ đạt quy mô triệu thẻ, mà còn ghi nhận mức tăng trưởng chi tiêu vượt trội. Đến cuối năm 2025, tổng chi tiêu thẻ tín dụng VIB tăng gấp 17 lần so với năm 2018, đạt xấp xỉ 5,4 tỷ đô. Trung bình mỗi chủ thẻ VIB chi tiêu khoảng 15 triệu đồng/tháng, gấp đôi so với năm 2018 và cao hơn 50% so với trung bình toàn ngành.

Lãnh đạo VIB từng nhấn mạnh việc "giúp khách hàng làm chủ dòng tiền sinh lời theo đúng nhịp sống của mình". Vậy công nghệ đã thay đổi cách khách hàng để tiền làm việc như thế nào?

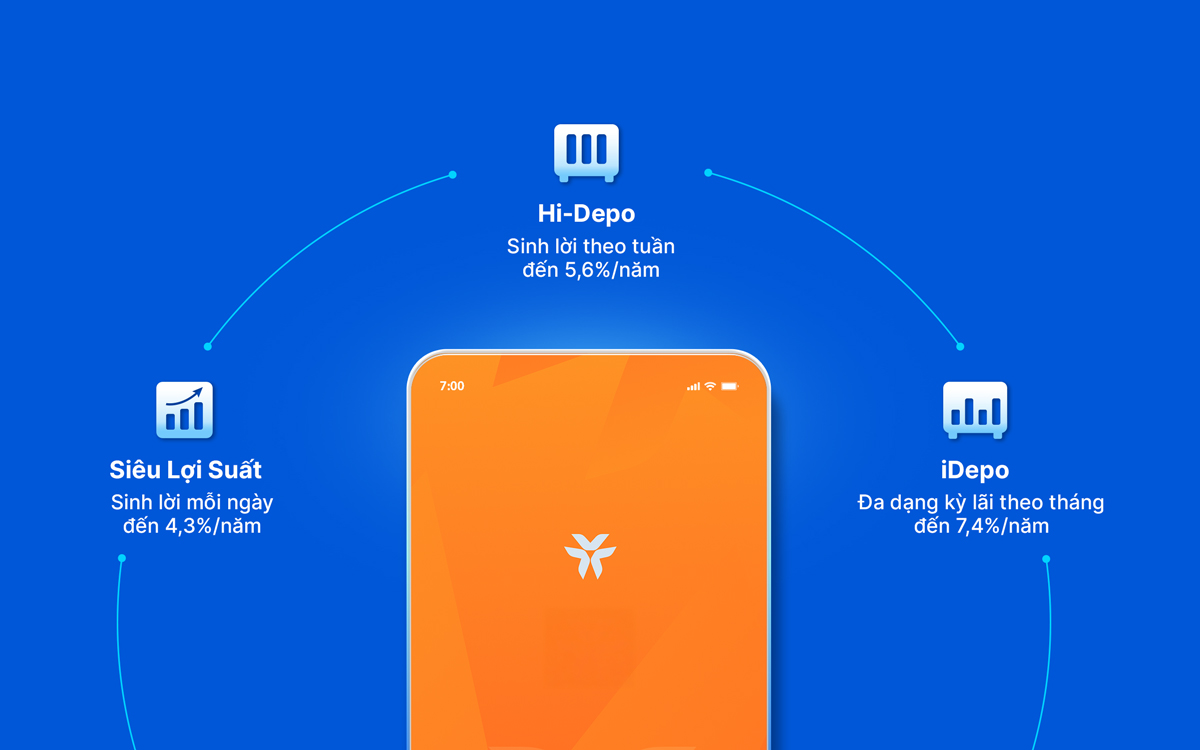

Với triết lý giúp khách hàng làm chủ dòng tiền sinh lời theo nhịp sống của mình, VIB dùng công nghệ để đưa những bài toán tài chính phức tạp về trạng thái đơn giản nhất.

Thay vì khách hàng phải trở thành chuyên gia để giải bài toán tài chính của mình, công nghệ biến việc sinh lời thành một phần tự động trong đời sống hằng ngày. Các giải pháp như Siêu Lợi Suất , Hi-Depo, iDepo được cấu trúc dựa trên nhịp dòng tiền thực tế của từng cá nhân, từ sinh lời theo ngày, tuần đến tháng – tất cả đều vận hành mượt mà ngay trên MyVIB.

Khi công nghệ đủ thông minh để xử lý thuật toán phức tạp, khách hàng không cần cân đo giữa thanh khoản và sinh lời – hệ thống đã tối ưu điều đó cho họ, một cách bền vững.

Từ chi tiêu đến sinh lời, chiến lược công nghệ của VIB đều hướng tới việc giúp khách hàng làm chủ tài chính. Còn với vay vốn – nơi khách hàng thường ít quyền chủ động nhất – công nghệ đã cá nhân hóa lĩnh vực này như thế nào?

Tại VIB, công nghệ trong lĩnh vực cho vay phải trao quyền chủ động cho khách hàng. Chúng tôi thay đổi tư duy từ việc cung cấp một gói vay sẵn có sang thiết kế giải pháp phù hợp với từng giai đoạn cuộc đời của khách hàng.

Với vay mua nhà – khoản vay cho những cột mốc lớn – khách hàng thay vì phải chờ đợi hàng tuần để thẩm định như thường thấy, hệ thống dữ liệu cho phép chúng tôi thấu hiểu năng lực tài chính và hành vi của họ ngay từ đầu. Chúng tôi đã xây dựng kho dữ liệu định giá với hơn 800.000 căn hộ, cho phép hệ thống tự động định giá tài sản chỉ trong vài phút. Trên nền tảng đó, hệ thống chấm điểm tín dụng đa chiều giúp rút ngắn thời gian phê duyệt xuống còn 4–8 giờ. Việc cá nhân hóa cấu trúc khoản vay dựa trên dữ liệu còn giúp chúng tôi tư vấn lộ trình trả nợ phù hợp nhất với dòng tiền thực tế của từng người. Đó chính là cách chúng tôi dùng công nghệ để đồng hành với khách hàng trong những quyết định tài chính quan trọng, không chỉ nhanh hơn, mà còn tự tin và bền vững hơn.

Với nhu cầu tài chính ngắn hạn, Super Cash là một ví dụ điển hình. Thay vì chia nhỏ thành nhiều sản phẩm, VIB gộp tất cả vào một hạn mức tín dụng duy nhất lên đến 1 tỷ đồng. Khách hàng tự quyết định chi tiêu qua thẻ hay rút tiền mặt – tùy nhu cầu từng thời điểm. Toàn bộ quy trình số hóa 100%, phê duyệt trong vài phút, giải ngân tức thì.

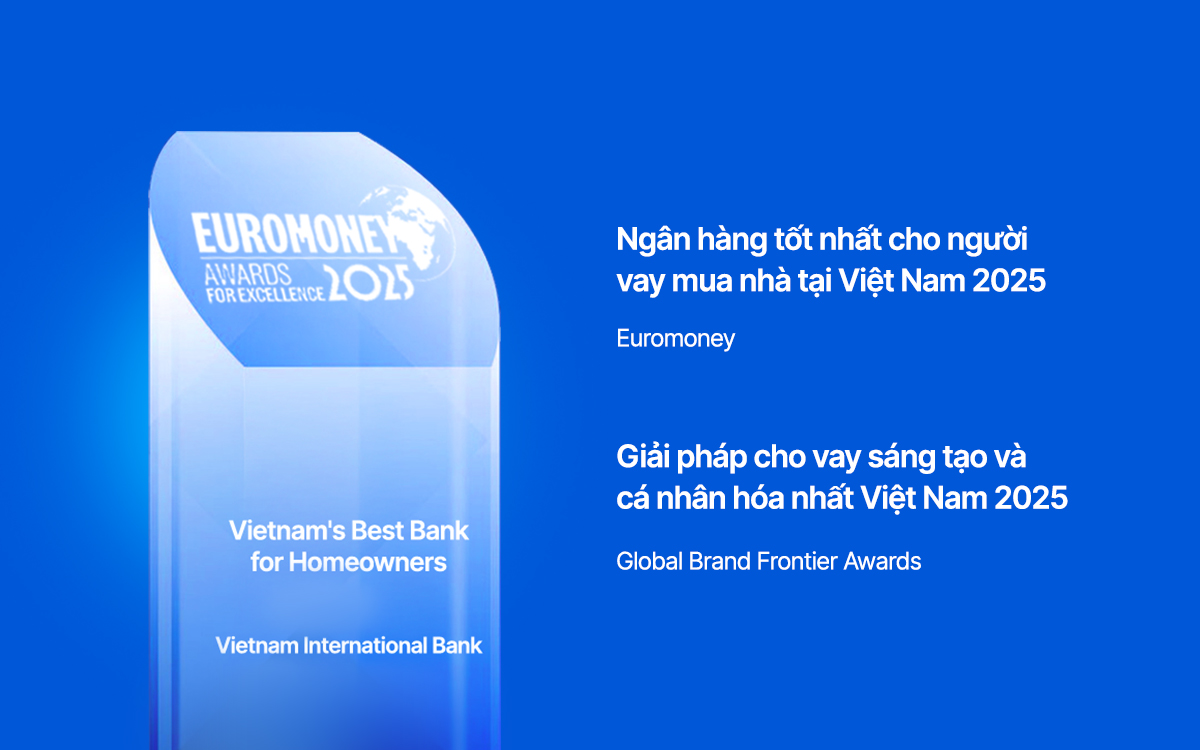

Việc Euromoney vinh danh VIB là "Ngân hàng tốt nhất cho người vay mua nhà tại Việt Nam 2025", cùng với Super Cash được Boston Brand Research & Media (Hoa Kỳ) ghi nhận là "Giải pháp cho vay sáng tạo và cá nhân hóa nhất Việt Nam 2025" – là những sự ghi nhận cho hướng đi này.

Là nền tảng vận hành xuất sắc cho các giải pháp phục vụ hành trình tài chính của khách hàng, MyVIB ứng dụng AI và dữ liệu để tối ưu hóa trải nghiệm của người dùng như thế nào?

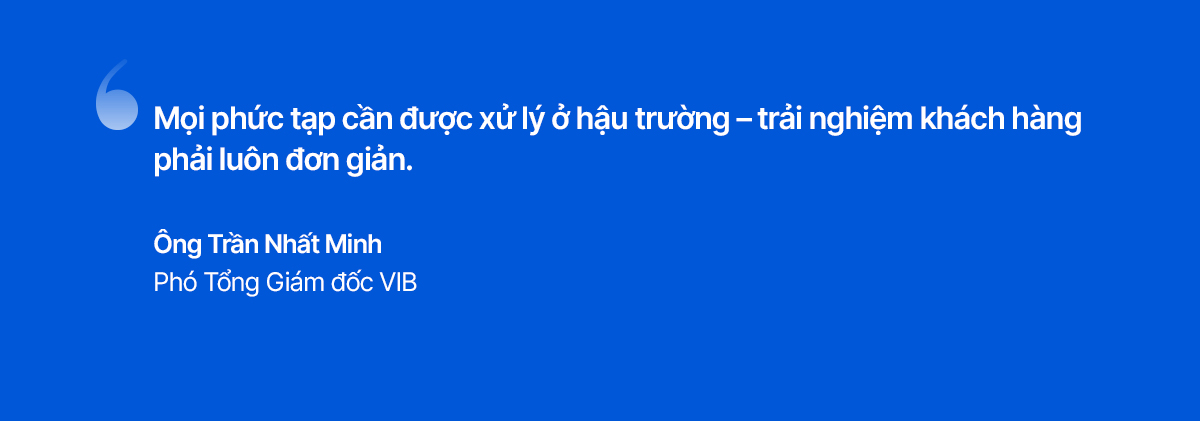

MyVIB không đơn thuần là một ứng dụng để giao dịch, mà là nền tảng trung tâm vận hành toàn bộ trải nghiệm tài chính của khách hàng. Thay vì để khách hàng tìm tính năng, MyVIB sẽ đưa tính năng đến đúng lúc họ cần, dựa trên dữ liệu hành vi và ngữ cảnh thực tế. Chúng tôi áp dụng tư duy thiết kế lấy con người làm trung tâm - đơn giản ở giao diện nhưng mạnh mẽ trong xử lý dữ liệu phía sau. Nói cách khác, chúng tôi xử lý những logic dữ liệu phức tạp ở hậu trường để khách hàng chỉ cần tận hưởng sự tiện lợi và đơn giản nhất ở tiền sảnh trải nghiệm.

Trong tương lai gần, MyVIB sẽ có thêm những bước đột phá nào?

Trong năm 2025, MyVIB đã được vinh danh là "Ứng dụng AI đột phá nhất trong ngân hàng số". Đây là sự ghi nhận cho những gì chúng tôi đã xây dựng và cũng chính là nền tảng để chúng tôi tiếp tục đi xa hơn.

Chúng tôi kỳ vọng việc ứng dụng nền tảng AI tự chủ (Agentic AI) sâu hơn vào hành trình khách hàng sẽ giúp MyVIB trở thành một cộng sự tài chính thực thụ, có khả năng đối thoại tự nhiên và đưa ra các lời khuyên tài chính cá nhân hóa dựa trên dữ liệu thời gian thực. Và các tác nhân AI (AI Agent) sẽ hỗ trợ xử lý một số tác vụ trước đây do con người thực hiện.

Bên cạnh đó, VIB sẽ tiếp tục mở rộng hệ sinh thái số thông qua việc tích hợp mạnh mẽ hơn với các đối tác bên ngoài. Mục tiêu là để khách hàng có thể thực hiện mọi nhu cầu đời sống, từ giải trí, mua sắm đến dịch vụ công ngay trên MyVIB với một trải nghiệm liền mạch.

Những trải nghiệm cá nhân hóa trên MyVIB không thể vận hành đơn lẻ. Đằng sau đó cần một hệ thống giúp đội ngũ kinh doanh hiểu và phục vụ khách hàng nhất quán. VIB đã xây dựng hạ tầng và hệ thống hỗ trợ đội ngũ kinh doanh như thế nào?

Đằng sau MyVIB là một hệ thống công nghệ lõi đủ mạnh để hỗ trợ hàng triệu tương tác mỗi ngày, đồng thời giúp đội ngũ kinh doanh phục vụ khách hàng một cách nhất quán trên mọi kênh.

Tại VIB, chúng tôi đầu tư bài bản vào các nền tảng lõi như nền tảng dữ liệu tập trung, hệ thống xử lý thời gian thực và kiến trúc cloud native và multicloud, cho phép mở rộng linh hoạt theo nhu cầu tăng trưởng của bán lẻ. Riêng trong mảng bán lẻ, hệ thống hiện đang phục vụ hàng triệu khách hàng số, xử lý hàng chục triệu giao dịch mỗi tháng, với yêu cầu rất cao về độ ổn định và an toàn.

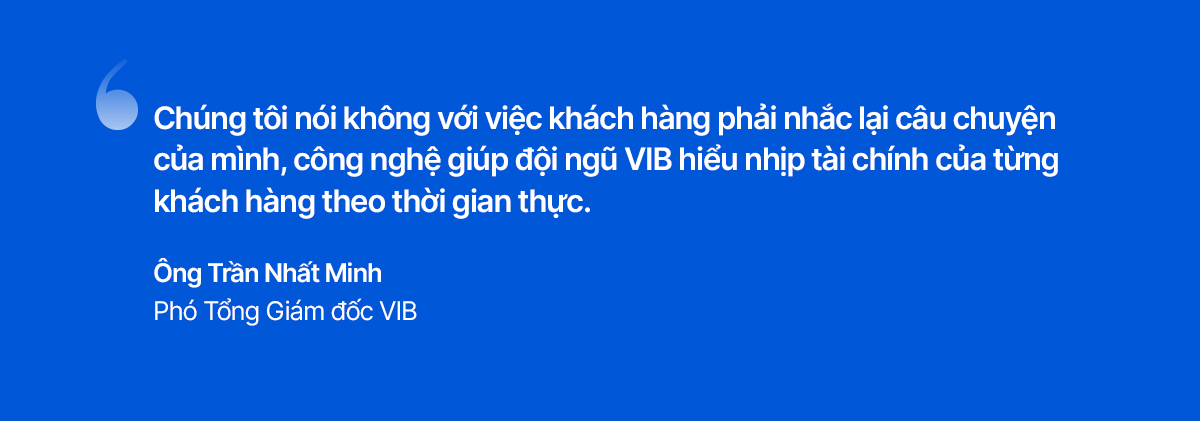

Một mảnh ghép quan trọng trong bức tranh này là CRM. Đây là nền tảng để tổ chức cách chúng tôi thấu hiểu và đồng hành cùng khách hàng. Hệ thống này giúp đảm bảo khách hàng không phải lặp lại câu chuyện của mình khi chuyển giữa các điểm chạm; đồng thời giúp đội ngũ kinh doanh có cùng một góc nhìn thống nhất về nhu cầu, lịch sử và ngữ cảnh của khách hàng. Đây chính là nền tảng để VIB chuyển từ mô hình bán sản phẩm sang đồng hành tài chính, theo sát vòng đời và mục tiêu tài chính của từng khách hàng.

Trong thời gian tới, chúng tôi sẽ tiếp tục mở rộng các nền tảng này theo hướng tăng chiều sâu cá nhân hóa, tích hợp AI có kiểm soát và nâng cao năng lực vận hành omni-channel, nhằm đưa trải nghiệm khách hàng lên một chuẩn mực mới, bền vững và có thể mở rộng.

Tại VIB, việc đào tạo nhân sự để thích ứng với các công nghệ mới như Cloud hay AI được thực hiện như thế nào để đảm bảo sự đổi mới diễn ra liên tục?

Công nghệ chỉ thực sự phát huy sức mạnh khi con người đủ năng lực làm chủ và phát triển nó. Song song với đầu tư hạ tầng, chúng tôi đầu tư rất mạnh vào phát triển năng lực đội ngũ công nghệ và kinh doanh.

VIB là ngân hàng đầu tiên tại Việt Nam triển khai chương trình AWS Skill Builder ở quy mô toàn ngân hàng, nhằm trang bị kiến thức và kỹ năng điện toán đám mây cho đội ngũ công nghệ cũng như các đơn vị liên quan. Đây không phải là hoạt động đào tạo ngắn hạn, mà là một phần trong chiến lược xây dựng năng lực dài hạn, giúp đội ngũ hiểu sâu về cloud, dữ liệu và an toàn thông tin.

Bên cạnh đó, chúng tôi xây dựng các chương trình đào tạo nội bộ theo vai trò – từ kiến trúc sư công nghệ, kỹ sư dữ liệu đến đội ngũ kinh doanh – để đảm bảo công nghệ được ứng dụng đúng mục tiêu kinh doanh và trải nghiệm khách hàng. Khi con người vững, công nghệ mới có thể được khai thác đúng cách, và đổi mới mới diễn ra liên tục, bền vững.

Xin cảm ơn ông về cuộc trò chuyện!

Ánh Dương