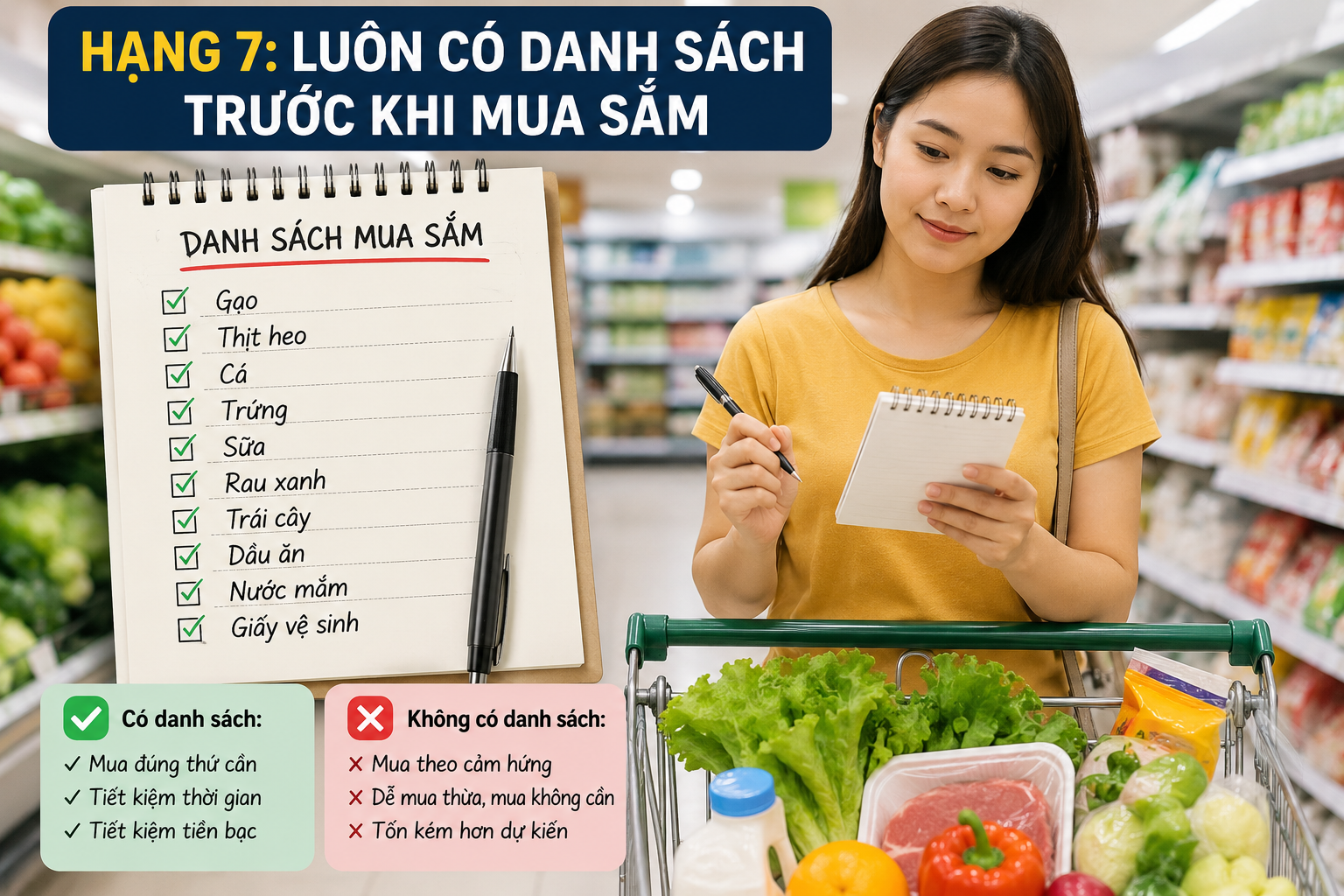

Hạng 7: Luôn có danh sách trước khi mua sắm

Đây là thói quen tưởng nhỏ nhưng giúp giảm đáng kể các khoản chi bốc đồng.

Dù đi siêu thị, chợ hay mua hàng online, việc lập sẵn danh sách sẽ giúp bạn chỉ mua những thứ thực sự cần. Theo nhiều khảo sát về hành vi tiêu dùng, người mua sắm không có kế hoạch thường chi nhiều hơn dự kiến do bị tác động bởi các chương trình giảm giá hoặc tâm lý "mua cho tiện".

Một danh sách mua sắm chỉ mất vài phút chuẩn bị nhưng có thể giúp gia đình tiết kiệm hàng trăm nghìn đồng mỗi tuần.

Hạng 6: Ghi lại mọi khoản chi, kể cả những khoản rất nhỏ

Nhiều người chỉ nhớ những khoản lớn như tiền nhà, tiền học hay tiền điện, nhưng lại bỏ qua những khoản 20.000 - 50.000 đồng phát sinh mỗi ngày.

Một ly cà phê, vài lần gọi đồ ăn, tiền gửi xe hay vài món đồ nhỏ trên sàn thương mại điện tử... cộng lại trong một tháng có thể lên tới vài triệu đồng.

Việc ghi chép không nhằm tạo áp lực mà giúp bạn nhìn rõ tiền đang đi đâu. Khi biết được "lỗ hổng", việc điều chỉnh sẽ dễ dàng hơn rất nhiều.

Hạng 5: Chờ 24 giờ trước khi mua những món không thật sự cần

Nhiều quyết định mua sắm xuất phát từ cảm xúc hơn là nhu cầu.

Một quy tắc được nhiều người áp dụng là nếu món đồ không phải nhu yếu phẩm, hãy để vào giỏ hàng và chờ ít nhất 24 giờ.

Sau khoảng thời gian này, rất nhiều người nhận ra mình không còn muốn mua nữa.

Chỉ riêng thói quen này cũng có thể giúp giảm đáng kể các khoản chi không cần thiết mỗi tháng.

Hạng 4: Tự động chuyển tiền tiết kiệm ngay khi nhận lương

Một trong những sai lầm phổ biến là chờ đến cuối tháng mới tiết kiệm.

Thực tế, cuối tháng thường là lúc tiền đã gần hết.

Các gia đình có khả năng tích lũy tốt thường đảo ngược quy trình:

- Nhận lương.

- Chuyển ngay một khoản vào tài khoản tiết kiệm hoặc quỹ đầu tư.

- Phần còn lại mới dùng để chi tiêu.

Dù chỉ là 10-20% thu nhập, việc thực hiện đều đặn trong nhiều năm sẽ tạo ra khoản tích lũy đáng kể.

Hạng 3: Họp gia đình về tiền bạc mỗi tháng một lần

Nhiều gia đình thất thoát tiền không phải vì thu nhập thấp mà vì mỗi người chi tiêu theo một cách.

Một buổi trao đổi khoảng 30 phút mỗi tháng có thể giúp cả nhà:

- Kiểm tra các khoản đã chi.

- Xác định mục tiêu tháng tiếp theo.

- Thống nhất khoản nào nên cắt giảm.

- Điều chỉnh ngân sách nếu có phát sinh.

Khi mọi thành viên cùng hiểu mục tiêu tài chính chung, việc tiết kiệm sẽ trở nên dễ dàng hơn rất nhiều.

Hạng 2: Luôn có quỹ dự phòng trước khi nghĩ đến đầu tư

Không ít người muốn đầu tư ngay để tiền sinh lời nhưng lại không có khoản dự phòng.

Kết quả là chỉ cần một sự cố như mất việc, ốm đau hoặc xe hỏng, họ phải bán tài sản hoặc vay nợ.

Các chuyên gia tài chính thường khuyến nghị mỗi gia đình nên xây dựng quỹ khẩn cấp tương đương từ 3-6 tháng chi phí sinh hoạt trước khi đầu tư vào các tài sản có rủi ro cao hơn.

Quỹ dự phòng không giúp bạn giàu nhanh, nhưng giúp bảo vệ thành quả tích lũy.

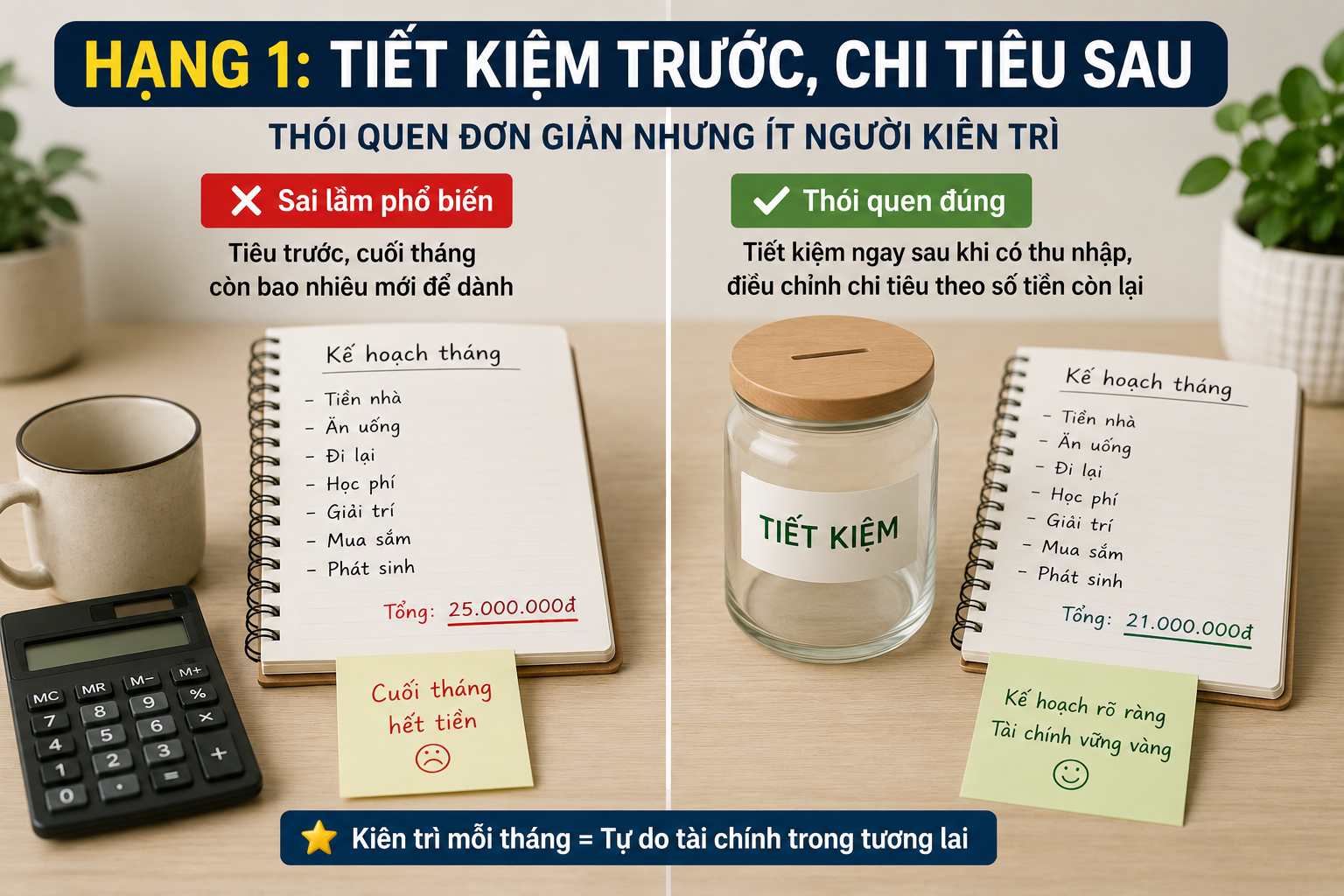

Hạng 1: Tiết kiệm trước, chi tiêu sau – thói quen đơn giản nhưng ít người duy trì lâu dài

Đây là nguyên tắc được xem là "xương sống" của tài chính cá nhân.

Rất nhiều người vẫn áp dụng cách: Kiếm được bao nhiêu thì tiêu trước, cuối tháng còn bao nhiêu mới để dành.

Trong khi đó, những gia đình tích lũy nhanh thường làm ngược lại:

- Tiết kiệm ngay sau khi có thu nhập.

- Xem khoản tiết kiệm như một "hóa đơn bắt buộc".

- Điều chỉnh mức chi tiêu để phù hợp với số tiền còn lại.

Thoạt nhìn, hai cách làm chỉ khác nhau về thứ tự. Nhưng sau vài năm, khoảng cách về tài sản có thể rất lớn.

Điều khó nhất không phải là tiết kiệm quá nhiều, mà là kiên trì thực hiện mỗi tháng, kể cả khi thu nhập tăng hay giảm.

Tích lũy là cuộc chơi của sự bền bỉ

Những gia đình có nền tảng tài chính vững thường không sở hữu bí quyết quá đặc biệt. Họ chỉ kiên trì với một số nguyên tắc đơn giản trong nhiều năm.

Thu nhập cao chắc chắn là một lợi thế, nhưng nếu không có thói quen quản lý tiền tốt thì rất khó tích lũy lâu dài. Ngược lại, ngay cả khi thu nhập ở mức trung bình, việc duy trì đều đặn những thói quen trên cũng có thể giúp gia đình xây dựng quỹ dự phòng, chuẩn bị cho các mục tiêu lớn như mua nhà, nuôi con học đại học hay nghỉ hưu an toàn.

Đôi khi, sự khác biệt giữa một gia đình luôn trong cảnh "cuối tháng hết tiền" và một gia đình ngày càng dư dả không nằm ở số tiền họ kiếm được, mà ở những thói quen nhỏ được lặp lại mỗi ngày.

Như Anh