Nhiều vợ chồng trẻ thường nghĩ rằng muốn mua nhà ở Hà Nội thì trong tay ít nhất cũng phải có vài trăm triệu, thậm chí ngót nghét cả tiền tỷ, mới đủ tự tin tính chuyện mua nhà Hà Nội. Bởi giữa Thủ đô, giá nhà ngày càng cao, chi phí sinh hoạt đắt đỏ, còn khoản vay ngân hàng lại là áp lực không nhỏ với những gia đình trẻ.

Thế nhưng với vợ chồng L (hiện đang sống tại Hà Nội), hành trình mua nhà lại bắt đầu từ một con số khiêm tốn hơn rất nhiều: chỉ 150 triệu đồng tiền tích cóp. Từ số vốn ít ỏi ấy, họ vẫn quyết định bước vào cuộc mua chung cư tại Hà Nội, chấp nhận vay mượn, thắt chặt chi tiêu và cùng nhau đặt mục tiêu trả nợ trong 5 năm.

Có trong tay 150 triệu tiền tiết kiệm, hai vợ chồng vẫn quyết đặt cọc, mua nhà Hà Nội

Nhiều người từng bảo vợ chồng L quá liều khi trong tay chỉ có vỏn vẹn 150 triệu mà vẫn dám nghĩ đến chuyện mua nhà ở Hà Nội. Với số tiền ấy, giữa thị trường nhà đất Thủ đô, giấc mơ an cư nghe qua gần như rất xa vời.

Thế nhưng với hai vợ chồng, nếu cứ chờ đến khi có thật nhiều tiền mới bắt đầu thì có lẽ chẳng biết bao giờ họ mới có được một mái nhà của riêng mình.

"Năm 2022, hai vợ chồng tìm mua nhà, rồi thấy căn chung cư 1,7 tỷ vừa gần chỗ làm của chồng lại giá phải chăng nên hai vợ chồng ưng lắm. Bố mẹ 2 bên biết ý định hai vợ chồng nên cũng hỗ trợ vay họ hàng khoảng 500 triệu, phần còn thiếu mình vay ngân hàng" - người vợ kể lại.

Đó không phải là một quyết định dễ dàng. Bởi từ lúc ký vào khoản vay, hai vợ chồng L biết những năm tháng sau đó sẽ là chuỗi ngày phải sống tiết kiệm, tính toán từng đồng và đặt việc trả nợ lên hàng đầu. Thế nhưng hai vợ chồng vẫn tin rằng có mục tiêu thì mới có động lực.

Hành trình cân đối chi tiêu để trả hết nợ sau 5 năm

Sau khi mua nhà, cuộc sống của hai vợ chồng thay đổi rất nhiều. Nếu trước đây thu nhập còn có thể dùng cho những khoản chi tiêu thoải mái hơn, thì từ ngày có nhà và có nợ, mọi thứ đều phải được cân đối lại. Hai vợ chồng đặt ra mục tiêu sẽ cố gắng trả hết nợ trong vòng 5 năm. Mục tiêu ấy trở thành kim chỉ nam cho mọi quyết định chi tiêu và làm việc của gia đình.

- Lương chồng: 100% dành để trả nợ, tuyệt đối không động vào. 4 năm sau mua nhà, vợ chồng L trả được hơn 1 tỷ. Hiện chỉ còn khoảng hơn 300 triệu nợ ngân hàng

- Thu nhập vợ: Lo trọn gói trong 10 triệu từ tiền ăn, điện nước đến đối nội đối ngoại.

- Thời gian rảnh: Chồng cô làm thêm công việc ngoài để có thêm thu nhập.

Với một gia đình sống ở Hà Nội, đó không phải là điều dễ dàng. Mỗi khoản chi đều phải được cân nhắc kỹ, món nào thật sự cần mới mua, việc nào có thể tiết kiệm thì cố gắng tiết kiệm.

Đến thời điển hiện tại, khoản nợ của hai vợ chồng chỉ còn hơn 300 triệu.

"Những năm gồng mình, đổi những bữa cơm đạm bạc lấy một chỗ che mưa che nắng. Hành trình ấy có mồ hôi và cả những giọt nước mắt, nhưng chưa bao giờ thiếu đi niềm tin. Mình tin rằng có cố gắng, có sự quyết tâm rồi chúng ta ai cũng sẽ có ngôi nhà của riêng mình" - người vợ tâm sự.

Đến hiện tại, khi khoản nợ chỉ còn hơn 300 triệu đồng, con đường phía trước đã nhẹ hơn rất nhiều. Nhìn lại hành trình đã qua, câu chuyện của hai vợ chồng L không chỉ là chuyện mua một căn chung cư 1,7 tỷ khi trong tay chỉ có 150 triệu đồng. Đó là sự đồng lòng, của kỷ luật tài chính và của niềm tin vào mục tiêu chung của cả hai.

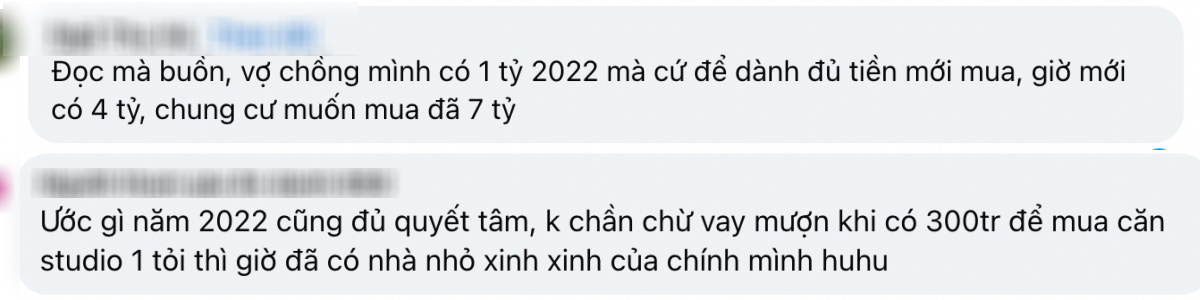

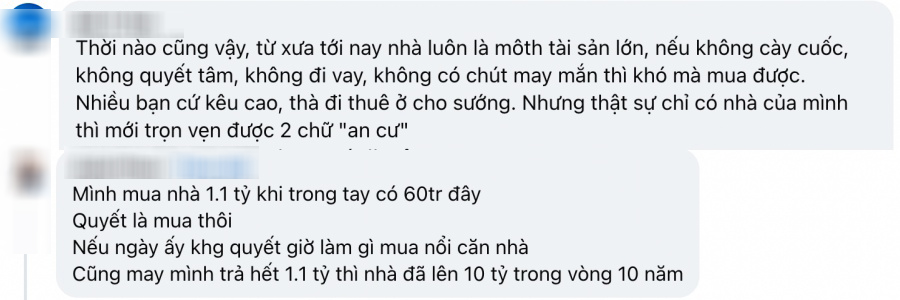

Từ câu chuyện của hai vợ chồng chị L., rất nhiều người đã bày tỏ sự khâm phục trước sự quyết tâm và cách họ cùng nhau vượt qua áp lực tài chính. Bởi để mua được nhà đã khó, nhưng giữ được kỷ luật chi tiêu, đồng lòng trả nợ suốt nhiều năm lại càng không dễ.

Không ít người cho rằng điều đáng quý nhất trong hành trình ấy không chỉ là căn nhà ở Hà Nội, mà còn là sự tin tưởng, chia sẻ và tinh thần "cùng gánh" của hai vợ chồng.

Tiểu Mai