Quản lý chi tiêu và duy trì thói quen tiết kiệm mới chỉ là bước 1 trên hành trình ổn định tài chính cá nhân. Bước quan trọng tiếp theo cần làm - cũng là giai đoạn khiến không ít người cảm thấy khó khăn, chính là: Tìm cách phân bổ khoản tiền tiết kiệm sao cho thật tối ưu.

Nói cách khác, hài lòng với việc tiết kiệm được "một ít tiền" cũng chính là đang bở lỡ cơ hội để tiền sinh lời. Cô gái trong câu chuyện dưới đây cũng đang rơi vào thế khó như vậy: Không muốn tiền nằm yên trong tài khoản, nhưng cũng không biết phải làm sao để "tiền đẻ ra tiền".

Cô cho biết: "Em năm nay 23 tuổi, thu nhập hàng tháng được 24 triệu. Mỗi tháng em để dành được khoảng 13 triệu nhưng không biết nên gửi tiết kiệm hay đầu tư gì nữa. Mong các anh chị cho em lời khuyên ạ".

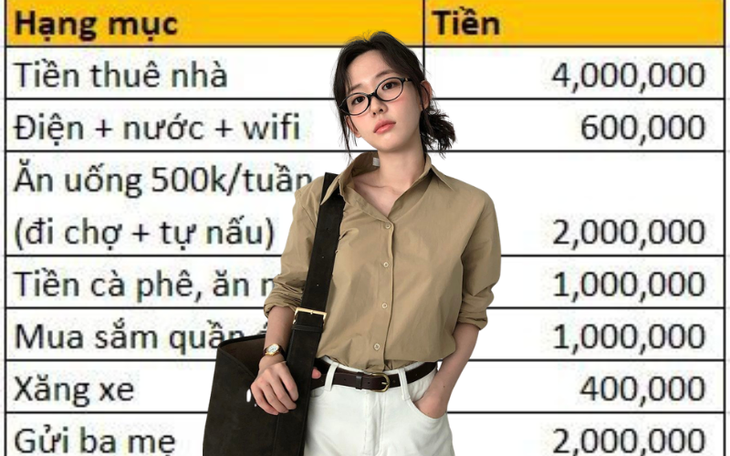

Bảng chi tiêu do cô đăng tải

Nhìn vào bảng chi tiêu này, có thể thấy con số thực chi của cô hàng tháng dừng lại ở mức 9 triệu đồng. Với 1 người đang đi thuê nhà, đây là con số có phần hợp lý, không quá cao. Thậm chí nhiều người còn động viên cô tăng tiền ăn, bởi 500k tiền ăn 1 tuần - tương đương khoảng 71k/ngày thì sợ không đảm bảo sức khỏe.

"Em ở Hà Nội hay ở đâu mà 1 tuần ăn hết có 500k vậy? Như này ở thành phố lớn chắc chỉ có ăn trứng thôi, chứ thịt thà rau củ vào cho đủ chất thì 500k nghe chừng ít quá. Mình cứ chăm sóc bản thân, còn tiền tiết kiệm thì trước mắt xây dựng quỹ dự phòng đã nhé rồi hẵng tính đến chuyện đầu tư" - Một người khuyên.

"Như bạn này thì 2 tháng là tiết kiệm được 26 triệu, đi mua ngay 1 chỉ vàng, phần còn dư thì ưu tiên dự phòng. Nếu có quỹ dự phòng ổn định rồi thì nên dùng phần dư đó đi học thêm, học gì cũng được, đúng chuyên ngành hỗ trợ cho công việc thì tốt, hoặc học thứ mình thích, nói chung 23 tuổi còn rất trẻ nên đừng tiếc tiền đi học" - Một người gợi ý.

"Chi tiêu tiết kiệm thế này là ổn rồi, mới 23 tuổi thì còn nhiều cơ hội phát triển, nên đặt mục tiêu tăng thu nhập nữa. Còn chuyện đầu tư thì em nên tự tìm hiểu, tự đọc tài liệu để hiểu khẩu vị rủi ro của bản thân và cách nền kinh tế vận hành cũng như các chu kỳ của nền kinh tế. Những kiến thức này đều là kiến thức cơ bản, đâu cũng có, không tốn tiền. Muốn đầu tư bài bản thì phải có kiến thức cơ bản đã, chứ hỏi người này người kia xong lâu dần sẽ thành thói quen, mình không chủ động tư duy quyết định được" - Một người khuyên.

Làm sao để tối ưu khoản tiền tiết kiệm?

1. Chia tiền tiết kiệm theo mục tiêu cụ thể

Muốn tối ưu khoản tiền tiết kiệm, trước hết đừng để nó nằm chung một "rổ". Hãy chia tiền theo từng mục tiêu rõ ràng như: quỹ khẩn cấp, đầu tư dài hạn, quỹ nâng cấp/phát triển bản thân,...

Ảnh minh họa (Nguồn: Pinterest)

Khi mỗi khoản có một mục đích riêng, bạn sẽ dễ chọn kênh "giữ tiền" phù hợp hơn. Ví dụ tiền dự phòng nên để ở nơi thanh khoản cao, gửi tiết kiệm kỳ hạn ngắn 1-2 tháng là hợp lý. Còn tiền chưa dùng đến trong 1-3 năm có thể dùng để mua vàng hoặc đầu tư vào các kênh phù hợp với khẩu vị rủi ro. Việc phân tách này giúp bạn tránh rút tiền tùy tiện, đồng thời tạo cảm giác tiến bộ rõ ràng khi từng mục tiêu dần được lấp đầy.

2. Tận dụng lãi kép và tái đầu tư đều đặn

Một khoản tiết kiệm chỉ thực sự "tối ưu" khi nó được vận hành theo nguyên tắc lãi kép. Thay vì rút tiền lãi về tiêu dùng, hãy để nó quay lại tài khoản tiết kiệm hoặc tái đầu tư. Đồng thời, duy trì thói quen gửi thêm tiền định kỳ mỗi tháng, dù số tiền không quá lớn. Theo thời gian, hiệu ứng cộng dồn sẽ tạo ra khác biệt đáng kể. Điều quan trọng không phải là gửi bao nhiêu trong một lần, mà là duy trì đều đặn và đủ lâu để tiền có thời gian "làm việc" cho bạn.

3. So sánh các kênh và linh hoạt điều chỉnh

Không phải mọi khoản tiết kiệm đều nên nằm yên một chỗ. Lãi suất ngân hàng, sản phẩm tài chính hay cơ hội đầu tư có thể thay đổi theo từng giai đoạn. Vì vậy, hãy chủ động theo dõi và so sánh các lựa chọn: gửi tiết kiệm kỳ hạn, chứng chỉ tiền gửi, hoặc phân bổ một phần sang kênh an toàn nhưng sinh lời cao hơn nếu phù hợp với khẩu vị rủi ro của bạn.

Sự linh hoạt này giúp đồng tiền không bị "đóng băng" trong môi trường lãi thấp quá lâu. Tuy nhiên, tối ưu không có nghĩa là chạy theo mọi biến động, mà là điều chỉnh có tính toán dựa trên mục tiêu ban đầu và khả năng chịu rủi ro của bản thân.