Cụ thể, phân khúc đất nền trong năm 2023 đón nhận 22 dự án với nguồn cung khoảng 1.850 nền, giảm 73% so với năm 2022, đây là mức thấp nhất trong 5 năm qua. Lượng tiêu thụ đạt khoảng 751 nền, xấp xỉ 41% tổng nguồn cung mở bán mới, giảm 84% so với năm trước. Giao dịch phát sinh chủ yếu ở nhóm sản phẩm có mức giá 12,9 – 14,9 triệu đồng/m2 và diện tích phổ biến từ 70 - 90 m2. Thị trường đất nền vùng phụ cận tiếp tục giữ vị thế chủ lực, tập trung chủ yếu ở Bình Dương khi chiếm 47% nguồn cung toàn thị trường. Mặt bằng giá sơ cấp ghi nhận mức giảm 10% - 13% so với năm 2022. Thị trường thứ cấp ghi nhận mức giảm 13% - 17% so với đầu năm 2023, tuy nhiên, mức giảm này diễn ra cục bộ ở nhóm khách hàng sử dụng vốn vay, cũng như tại một số dự án có quy mô lớn chưa hoàn thiện hạ tầng - pháp lý.

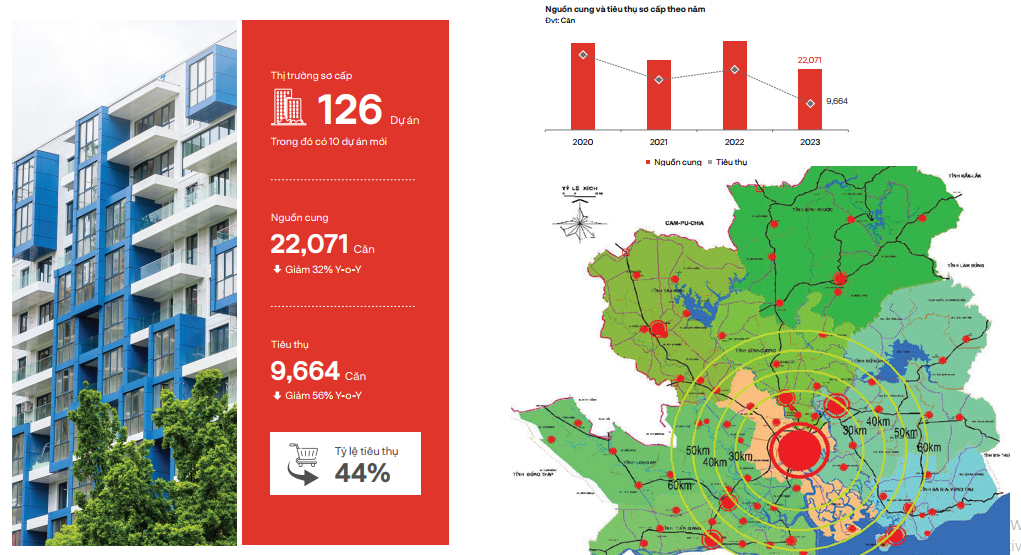

Phân khúc căn hộ ghi nhận 126 dự án sơ cấp triển khai bán hàng (khoảng 22.071 căn) trong năm, giảm 32% so với năm 2022, đây cũng là mức thấp nhất trong vòng 5 năm qua. Nguồn cung mở bán phân bổ chủ yếu tại TP. HCM (tập trung tại khu Đông) và Bình Dương. Lượng tiêu thụ đạt khoảng 9.664 căn, bằng 44% nguồn cung sơ cấp và giảm 56% so với năm 2022. Lượng tiêu thụ sơ cấp tập trung ở những dự án tầm trung có mức giá từ 40 - 55 triệu đồng/m2, đã hoàn thiện pháp lý, tiến độ xây dựng nhanh chóng, thuận tiện kết nối về trung tâm thành phố.

Mặt bằng giá bán sơ cấp không có nhiều biến động so với đầu năm, tuy nhiên các chủ đầu tư đã đẩy mạnh áp dụng nhiều chính sách chiết khấu thanh toán nhanh, ân hạn gốc, lãi vay... nhằm kích cầu thị trường. Trong khi đó, thanh khoản thứ cấp vẫn ở mức thấp, mặt bằng giá thứ cấp giảm khoảng 3% - 8% so với cuối năm 2022, phần lớn ở những dự án đang trong giai đoạn hoàn thiện pháp lý hoặc chậm trễ tiến độ xây dựng.

Nguồn cung mới nhà phố/biệt thự khu vực TP. HCM và vùng phụ cận ghi nhận sự sụt giảm mạnh so với năm 2022. Trong năm 2023, thị trường đón nhận 907 căn nhà phố/biệt thự đến từ 28 dự án, giảm 87% so với năm trước, các địa phương có mức giảm sâu nhất là Đồng Nai, Long An và TP. HCM. Lượng tiêu thụ mới của thị trường ở mức rất thấp, khoảng 315 căn, tương đương tỷ lệ 35% nguồn cung mới, chỉ bằng 8% so với năm 2022. Giao dịch phát sinh chủ yếu ở nhóm sản phẩm có mức giá trung bình từ 1,9 – 2,4 tỷ đồng/căn và tập trung chủ yếu trong giai đoạn 6 tháng đầu năm. Bình Dương là địa phương dẫn dắt phân khúc nhà phố/biệt thự TP. HCM và vùng phụ cận khi chiếm khoảng 47% tỷ trọng nguồn cung và 45% lượng tiêu thụ mới toàn thị trường.

Trước áp lực của các loại chi phí đầu vào, mặt bằng giá sơ cấp vẫn ghi nhận mức giảm trung bình 6% - 10% so với lần mở bán trước đó. Tuy nhiên, hàng loạt chính sách chiết khấu, khuyến mãi, hỗ trợ lãi suất, kéo dài thời gian thanh toán… đã được các chủ đầu tư áp dụng nhằm kích cầu thị trường. Mặt bằng giá thứ cấp ghi nhận mức giảm trung bình 8% - 10% so với thời điểm đầu năm 2023, thanh khoản thị trường chủ yếu phát sinh ở nhóm dự án có tiến độ thi công đảm bảo, mặt bằng giá hợp lý, pháp lý rõ ràng và được phát triển bởi các chủ đầu tư có uy tín trên thị trường.

>> Các dự án bất động sản tại TP.HCM

Loại hình bất động sản nghỉ dưỡng ghi nhận sự sụt giảm mạnh về nguồn cung và lượng tiêu thụ so với cùng kỳ năm 2022. Cụ thể:

Ở phân khúc biệt thự nghỉ dưỡng, thị trường ghi nhận 2.542 căn nguồn cung sơ cấp đến từ 67 dự án trong năm 2023, giảm 58% so với năm trước. Tỷ lệ tiêu thụ đạt 21% (tương đương 526 căn), chỉ bằng 13% so với năm 2022. Hầu hết nguồn cung đến từ khu vực miền Trung khi chiếm 36% tổng nguồn cung và 86% tổng lượng tiêu thụ sơ cấp toàn thị trường. Mặt bằng giá bán sơ cấp không biến động so với cùng kỳ và tiếp tục duy trì ở mức cao, khoảng từ 6 – 155,7 tỷ đồng/căn. Mặc dù, nhiều chính sách bán hàng được áp dụng như cam kết/chia sẻ lợi nhuận, hỗ trợ lãi suất, ân hạn nợ gốc, ưu đãi thanh toán nhanh… nhằm gia tăng thanh khoản nhưng không hiệu quả như kỳ vọng.

Phân khúc nhà phố/shophouse nghỉ dưỡng ghi nhận nguồn cung sơ cấp trong năm 2023 đến từ 34 dự án, cung cấp ra thị trường khoảng 3.271 căn, giảm 62% so với năm 2022. Sức cầu thị trường giảm mạnh với lượng tiêu thụ đạt khoảng 366 căn, tương đương 6% so với năm ngoái. Giao dịch đa phần tập trung tại những dự án có pháp lý hoàn thiện, được phát triển bởi các chủ đầu tư lớn và có mức giá dưới 10 tỷ đồng/căn. Giá bán sơ cấp không có nhiều biến động rõ nét so với cùng kỳ và vẫn duy trì ở mức cao, trung bình từ 15 – 40 tỷ đồng/căn. Nhiều chủ đầu tư áp dụng các chính sách kích cầu thị trường và hỗ trợ khách hàng như cam kết thuê lại, mua lại, hỗ trợ lãi suất…

Phân khúc condotel trong năm 2023 ghi nhận 5.937 căn được mở bán đến từ 45 dự án (trong đó có 04 dự án mới). Tỷ lệ tiêu thụ trên nguồn cung sơ cấp đạt 20% (1.164 căn). Thanh khoản thị trường ở mức thấp, giao dịch tập trung chủ yếu ở những dự án có pháp lý hoàn thiện, được phát triển bởi các chủ đầu tư có tài chính mạnh và có giá trị sản phẩm dưới 3 tỷ đồng/căn. Mặt bằng giá sơ cấp không biến động so với năm trước và vẫn neo ở mức cao do chi phí đầu vào cao.

N.Đăng