FDI vào Việt Nam đang trong xu hướng tăng trưởng cao. Theo Bộ Kế hoạch và Đầu tư, trong Quý 1.2024, tổng vốn FDI đạt 6,17 tỷ USD (+13% so với 2022), trong đó vốn FDI đăng ký mới đạt 4,77 tỷ USD (+58% svck). Vốn FDI thực hiện đạt 4,63 tỷ USD, là mức cao nhất trong cùng kỳ 5 năm trở lại đây.

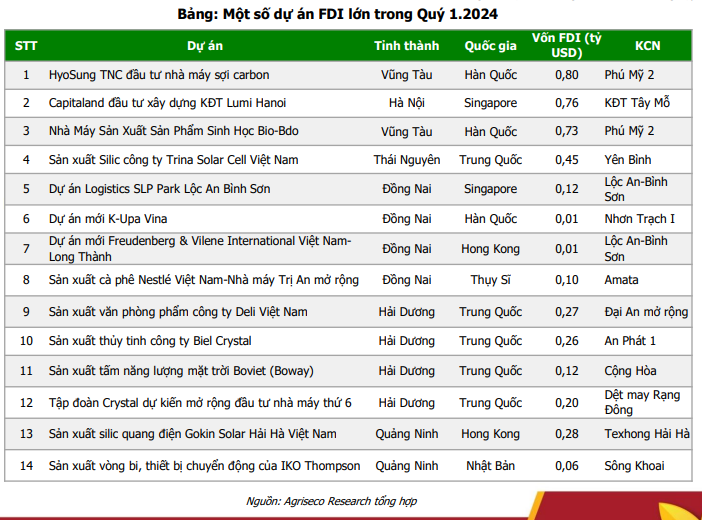

Các khu công nghiệp - khu kinh tế tiếp tục hấp dẫn các nhà đầu tư nước ngoài với nhiều dự án chất lượng cao trong các lĩnh vực sản xuất điện tử, linh kiện điện tử, chips. Một số dự án lớn như dự án nhà máy sợi carbon của Hyosung, dự án sản xuất silic của Trina Solar Cell, dự án sản xuất silic quang điện Gokin Solar.

Năm 2023 cả nước có thêm 16 dự án KCN mới, nâng tổng cộng số KCN được thành lập lên 416, trong đó số KCN đi vào hoạt động là 296 dự án, chỉ tăng 3 dự án so với 2022. Mức tăng này thấp hơn so với các năm trước do các chủ yếu do các vướng mắc trong quá trình đền bù giải phóng mặt bằng và thủ tục pháp lý.

Theo Agriseco, năm 2023, kết quả kinh doanh của của nhóm doanh nghiệp bất động sản khu công nghiệp duy trì tăng trưởng tích cực. Thống kê 15 doanh nghiệp bất động sản khu công nghiệp có quy mô tổng tài sản lớn nhất trên sàn, tổng doanh thu năm 2023 đạt 52.767 tỷ đồng (+12% yoy), lợi nhuận sau thuế ghi nhận 10.418 tỷ đồng (+12% yoy). Một số doanh nghiệp ghi nhận kết quả kinh doanh tăng trưởng cao như BCM, KBC, SZG, DTD.

Quý 1/2024, tổng doanh thu của 15 doanh nghiệp trên ghi nhận 11.484 tỷ đồng (+1% yoy), tổng lợi nhuận sau thuế đạt 1.740 tỷ đồng (-17% yoy). Nguyên nhân lợi nhuận giảm chủ yếu do KBC báo lỗ gần 77 tỷ đồng trong khi cùng kỳ 2023 lãi 1.056 tỷ đồng. Nếu không tính KBC, các doanh nghiệp trong ngành ghi nhận doanh thu hơn 11.332 tỷ đồng (+24% yoy) và LNST đạt 1.817 tỷ đồng (+75% yoy).

Triển vọng tích cực từ dòng vốn FDI các năm tới

Dòng vốn FDI mới vào KCN dự kiến tiếp tục tăng trưởng khả quan từ (1) Sự phục hồi dòng vốn các đối tác truyền thống Hàn Quốc, Singapore nhờ dự báo tăng trưởng kinh tế 2024 cải thiện; (2) Xu hướng dịch chuyển dòng vốn từ Trung Quốc sang các quốc gia lân cận vẫn đang diễn ra; (3) Làn sóng FDI “thế hệ mới” (công nghệ cao, xe điện, năng lượng tái tạo, chất bán dẫn) nổi lên như một xu hướng toàn cầu, trong đó Việt Nam là một trong những điểm đến phù hợp nhờ việc tham gia 16 hiệp định FTA, nâng cấp quan hệ đối tác chiến lược toàn diện với Mỹ, Nhật, Úc, Hàn; các chính sách cam kết đầu NetZero; cơ chế chính sách thu hút vốn vào lĩnh vực mới). Việt Nam tiếp tục giữ vị trí thứ 3 về thu hút dòng vốn FDI nhiều nhất trong khối ASEAN các năm qua.

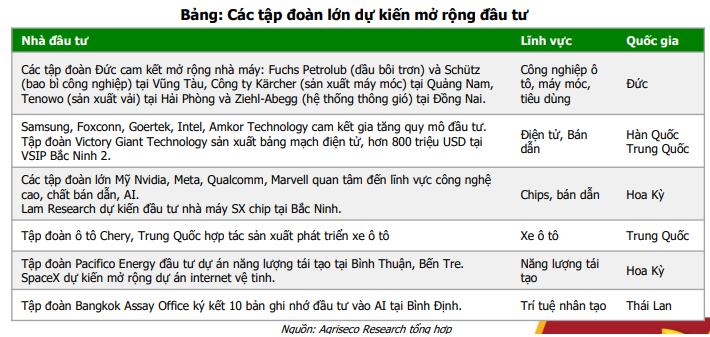

Nhiều tập đoàn lớn tiếp tục mở rộng đầu tư/cam kết mở rộng đầu tư: Các đối tác lớn truyền thống của Việt Nam như Samsung, LG, Foxconn, Amkor đều dự kiến mở rộng hoạt động sản xuất tại Việt Nam trong thời gian tới, tập trung ở lĩnh vực bán dẫn, AI, điện tử. Các tập đoàn lớn từ Mỹ (Intel, Nvidia) cũng cam kết đầu tư các lĩnh vực AI, chất bán dẫn.

Trong quý 1/2024, các dự án FDI mới/cam kết đầu tư và mở rộng hoạt động tăng cao. Nhu cầu thuê gia tăng tại các tỉnh thành cấp 2 như Vĩnh Phúc, Hà Nam, Quảng Ninh, Bắc Giang, Tây Ninh, Vũng Tàu nhờ giá thuê đất thấp hơn các tỉnh/thành trung tâm và đẩy mạnh phát triển hạ tầng. Khu vực phía Bắc dự báo khách thuê từ Trung Quốc gia tăng trong lĩnh vực sản xuất công nghiệp (bán dẫn, điện tử); khu vực phía Nam chủ yếu lĩnh vực sản xuất, xuất khẩu, tiêu dùng.

Ngoài ra, các chính sách hỗ trợ trong các năm gần đây đã và đang giúp tăng cường thúc đẩy môi trường đầu tư ổn định, minh bạch cho nhà đầu tư, nâng cao vị thế cạnh tranh trên thực tế. Bên cạnh đó, việc phát triển nhà ở xã hội, nhà ở cho công nhân cũng là tiền đề cho phát triển KCN bền vững.

Ngành bất động sản khu công nghiệp hưởng lợi khi giải ngân đầu tư công đẩy mạnh, thúc đẩy phát triển cơ sở hạ tầng. Các dự án đầu tư công được hoàn thiện giúp thúc đẩy tính liên kết bền vững giữa các vùng, thông qua đó giúp KCN hưởng lợi. Theo đó, cơ sở hạ tầng phát triển sẽ thu hút thêm vốn đầu tư vào các tỉnh thành, nhu cầu thuê đất KCN sẽ tăng theo. Trong năm 2023, các dự án KCN ở các tỉnh Đồng Nai, Phan Thiết, Vũng Tàu, TP. HCM dự kiến sẽ hưởng lợi nhờ một số dự án hạ tầng đi vào hoạt động: cao tốc Mai Sơn – Quốc lộ 45, Vĩnh Hảo - Phan Thiết và Phan Thiết - Dầu Giây, Metro Bến Thành.

Dự báo kết quả kinh doanh năm 2024

Theo Agriseco, kết quả kinh doanh năm 2024 của các doanh nghiệp bất động sản khu công nghiệp dự báo tiếp tục tăng trưởng nhưng phân hóa rõ nét hơn. Triển vọng khởi sắc ở nhóm các doanh nghiệp có quỹ đất sẵn sàng cho thuê lớn và đã ký hợp đồng ghi nhớ từ trước hoặc có quỹ đất tại các tỉnh thành cấp 2. Giá thuê dự kiến tăng khoảng 3-9% tại các tỉnh có vị trí thuận lợi và hưởng lợi từ các dự án mở rộng hạ tầng giao thông kỳ vọng như Bắc Ninh, Hải Phòng, Vũng Tàu, Đồng Nai

Agriseco lựa chọn các cổ phiếu dựa trên tiêu chí doanh nghiệp có quỹ đất sẵn sàng cho thuê lớn tại các khu vực tiềm năng; chỉ số P/B, P/E ở mức hợp lý so với trung bình ngành; doanh thu chưa thực hiện cao hoặc các hoạt động kinh doanh có chuyển biến tích cực; kế hoạch kinh doanh năm 2024 khả quan.

Tổng công ty IDICO (IDC): Giá mục tiêu 65.000 đồng/cổ phiếu

IDC là doanh nghiệp phát triển khu công nghiệp với quỹ đất lớn khoảng 3.200ha, trong đó gần 600ha diện tích đất thương phẩm, tập trung ở các tỉnh thu hút vốn FDI như Long An, Vũng Tàu, Bắc Ninh gồm: KCN Phú Mỹ II, Phú Mỹ II mở rộng, KCN Hựu Thạnh, Cầu Nghìn.

Về triển vọng kinh doanh năm 2024, Agriseco kỳ vọng hoạt động cho thuê sẽ tích cực nhờ diện tích cho thuê đã ký ghi nhớ và chưa ghi nhận tính đến cuối 2023 còn lớn khoảng 156ha ở các KCN Hựu Thạnh, Phú Mỹ 2, Cầu Nghìn với giá thuê dự kiến tăng 5-10% so với cùng kỳ. Mảng điện của IDC cũng sẽ tăng trưởng nhờ giá bán điện tăng và sản lượng thủy điện hồi phục.

Thêm vào đó, mảng bất động sản ghi nhận tiền từ chuyển nhượng dự án Khu dân cư phường 6, Tân An cho Aeon Mall với giá trị ước tính hơn 300 tỷ đồng. Điều này sẽ tác động tích cực đến dòng tiền của IDC trong năm 2024.

Ngoài ra, IDC có kế hoạch phát triển thêm quỹ đất khoảng 2.000 - 3.000ha ở các tỉnh Bà Rịa - Vũng Tàu, Tiền Giang, Hải Phòng được kỳ vọng sẽ duy trì đà tăng trưởng của IDC trong dài hạn. Dự án KCN Mỹ Xuân B1 mở rộng 164ha và KCN Tân Phước 450ha dự kiến sẽ nối tiếp quỹ đất hiện tại nếu được chấp thuận chủ trương đầu tư, thúc đẩy tăng trưởng của IDC trong dài hạn.

Tổng Công ty Phát triển Đô Thị Kinh Bắc (KBC): Giá mục tiêu 37.000 đồng/cổ phiếu

Agriseco đánh giá doanh thu và lợi nhuận của KBC sẽ tăng trưởng so với năm 2023 nhờ doanh thu cho thuê KCN hiện hữu đã ký MOU năm 2023 hơn 30ha (KCN Nam Sơn Hạp Lĩnh, Quang Châu mở rộng, Tân Phú Trung). Ngoài ra, Kinh Bắc dự kiến ghi nhận cho thuê KCN Tràng Duệ 3 là động lực tăng trưởng nếu dự án được phê duyệt chủ trương đầu năm trong năm nay.

Cùng với đó, FDI đăng ký vào TP. HCM, Bắc Giang, Bắc Ninh – nơi tập trung nhiều dự án của KBC tiếp tục tăng. Tuy nhiên, việc đạt kế hoạch đề ra đầu năm sẽ gặp nhiều thách thức do bối cảnh chung thị trường bất động sản.

Về trung và dài hạn, KBC vẫn tiềm năng nhờ quỹ đất gối đầu với quy mô hơn 2.400ha (tăng thêm 675ha nhờ triển khai thêm các dự án mới: KCN Phú Bình, Tràng Duệ 3, Tân Tập, Nam Tân Tập, Phú Bình, CCN Hưng Yên) nằm tại các tỉnh thu hút vốn FDI cao trải dài từ Bắc vào Nam. Dự án KĐT Tràng Cát khi được khởi công dự kiến cũng là nguồn thu chính cho KBC trong 5 – 10 năm tới.

Kết phiên 15/5, giá cổ phiếu KBC đứng mức 30.250 đồng/cp, tăng nhẹ so với đầu phiên. Với mục tiêu giá 37.000 đồng/cp, cổ phiếu này sẽ còn có thể tăng thêm 22,3%.

Công ty Cổ phần Sonadezi Châu Đức (SZC): Giá mục tiêu 45.000 đồng/cổ phiếu

Agriseco đánh giá kế hoạch kinh doanh 2024 của Sonadezi khả quan nhờ doanh thu bán dự án KDC Hữu Phước và cho thuê KCN Châu Đức. Tổng doanh thu chưa thực hiện tính đến cuối năm 2023 đạt 328 tỷ đồng (+11% so với đầu năm) và người mua trả trước ghi nhận 357 tỷ đồng.

AGR kỳ vọng doanh số bàn giao dự án KDC Hữu Phước sẽ cải thiện trong 2024 nhờ việc SZC tiếp tục bàn giao các căn shophouse còn lai tại giai đoạn 1 (25,2ha) và mở bán giai đoạn 2 (13,5ha) khi thị trường BĐS Vũng Tàu hồi phục trở lại.

Giá thuê tại KCN Châu Đức năm 2024 dự báo tăng khoảng 10-15% so với cùng kỳ nhờ lợi thế giá thuê thấp hơn so với các KCN khác trong cùng khu vực và cơ sở hạ tầng cải thiện hơn khi cao tốc Biên Hòa – Vũng Tàu dần được hoàn thành.

Đáng chú ý, kế hoạch thoái vốn của Tổng công ty Sonadezi tại SZC xuống còn 46,84% trong giai đoạn 2024 – 2025 kỳ vọng sẽ giúp SZC huy động nguồn lực tài chính để phát triển các KCN mới.

Ngoài ra, SZC còn có quỹ đất thương phẩm lớn gồm KCN (700ha) và KĐT (250ha) tại Vũng Tàu. Giai đoạn 3 - 5 năm tới sẽ là thời điểm SZC ghi nhận doanh thu từ KCN và KĐT Châu Đức nhờ tiềm năng tăng giá thuê đất KCN 10%/năm và sự hồi phục thị trường bất động sản Vũng Tàu. Quỹ đất của SZC có vị trí thuận lợi nằm gần cao tốc Biên Hòa – Vũng Tàu kỳ vọng sẽ tạo lợi thế cạnh tranh bền vững cho doanh nghiệp.

Anh Mai