Ảnh minh họa.

Áp lực đáo hạn dồn vào quý 3/2025

Dữ liệu từ báo cáo cho thấy, trong hai tháng đầu năm 2025, dòng tiền thanh toán gốc và lãi trái phiếu vẫn ở mức thấp. Tuy nhiên, từ tháng 3 và tháng 4/2025, con số này sẽ gia tăng mạnh mẽ:

- Tháng 2/2025: Chỉ có 6 nghìn tỷ đồng trái phiếu đến hạn.

- Tháng 3/2025: Giá trị trái phiếu đáo hạn dự kiến tăng vọt lên 19,3 nghìn tỷ đồng.

- Tháng 4/2025: Con số này giảm xuống còn 10,6 nghìn tỷ đồng, nhưng vẫn ở mức cao so với các tháng trước đó.

- Quý 3/2025: Dự báo đạt đỉnh với 65,3 nghìn tỷ đồng trái phiếu đến hạn, chiếm gần 40% tổng giá trị đáo hạn cả năm.

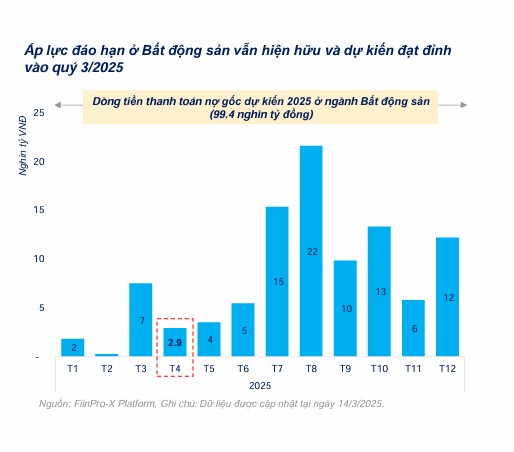

Riêng ngành bất động sản đang phải đối mặt với lượng trái phiếu đến hạn rất lớn, với tổng giá trị 99,4 nghìn tỷ đồng trong năm 2025, tương đương 61% tổng lượng trái phiếu đến hạn của toàn thị trường.

Bất động sản vẫn là ngành chịu áp lực lớn nhất

Trong tháng 4/2025, tổng giá trị trái phiếu đến hạn thanh toán của nhóm phi ngân hàng ước đạt 5,3 nghìn tỷ đồng, trong đó:

- Ngành bất động sản: Đáo hạn 2,9 nghìn tỷ đồng, chiếm 47% tổng giá trị trái phiếu đến hạn trong tháng. Con số này giảm đáng kể so với tháng 3 (giảm 61% MoM) nhưng vẫn duy trì ở mức cao.

- Ngành xây dựng và vật liệu: Giá trị đáo hạn trong tháng 4/2025 ước tính gần 1,3 nghìn tỷ đồng, cao gấp 5 lần so với giá trị trung bình 3 tháng trước đó. Phần lớn giá trị đáo hạn thuộc về trái phiếu XDD12102 của Đầu tư Xây dựng Xuân Đỉnh, thuộc hệ sinh thái của Sunshine.

- Các ngành khác: Như dịch vụ tài chính, du lịch, sản xuất, bán lẻ… có giá trị đáo hạn thấp hơn nhưng vẫn đáng kể.

Một số doanh nghiệp bất động sản có trái phiếu đáo hạn lớn trong tháng 4/2025 gồm:

- Trung Nam Land – 700 tỷ đồng

- Đầu tư Việt Tâm – 680 tỷ đồng

- Hội An Invest – 450 tỷ đồng

- IDC – 400 tỷ đồng

Đối với Xây dựng và vật liệu, giá trị đáo hạn trong tháng 4/2025 ước gần 1,3 nghìn tỷ đồng, cao gấp 5 lần so với giá trị trung bình 3 tháng trước đó. Phần lớn giá trị đáo hạn thuộc về trái phiếu XDD12102 của Đầu tư Xây dựng Xuân Đỉnh, thuộc hệ sinh thái của Sunshine.

Riêng trong quý 2/2025, tổng nợ gốc TPDN đến hạn thanh toán ở nhóm phi ngân hàng đạt 26,3 nghìn tỷ đồng, tăng 36% so với quý I. Dự kiến năm 2025 có hơn 163 nghìn tỷ đồng TPDN đáo hạn, đạt đỉnh ở quý 3/2025 (65,3 nghìn tỷ đồng). Bất động sản chiếm tỷ trọng áp đảo, phần lớn tập trung vào tháng 7 (15,3 nghìn tỷ đồng) và tháng 8 (21,6 nghìn tỷ đồng).

Dòng tiền thanh toán lãi trái phiếu dự kiến trong tháng 4/2025 khoảng 3,8 nghìn tỷ đồng ở nhóm phi ngân hàng, giảm so với mức trung bình trong 3 tháng đầu năm (khoảng 4,7 nghìn tỷ đồng/tháng). Trong đó, bất động sản tiếp tục chiếm tỷ trọng lớn nhất (39% toàn thị trường), duy trì xu hướng chi phối nghĩa vụ trả lãi của nhóm phi Ngân hàng trong thời gian qua. Ngoài bất động sản, xây dựng & vật liệu, du lịch & giải trí cũng ghi nhận mức thanh toán lãi đáng kể, nhưng vẫn ở mức thấp hơn nhiều so với bất động sản.

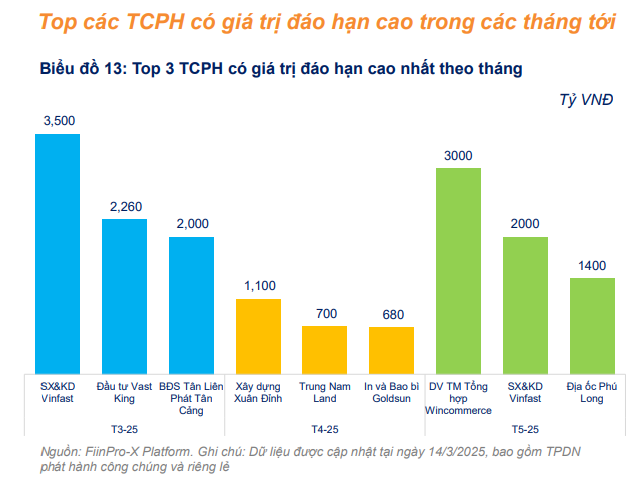

Top các tổ chức phát hành có giá trị trái phiếu doanh nghiệp đáo hạn trong các tháng tới.

Thách thức thanh khoản và rủi ro chậm trả nợ

Với lượng trái phiếu đáo hạn lớn trong năm 2025, các doanh nghiệp – đặc biệt là nhóm bất động sản – đang phải đối mặt với áp lực thanh khoản cực lớn. Việc xoay vòng dòng tiền để trả nợ sẽ là một bài toán khó, nhất là khi:

- Thị trường phát hành trái phiếu trầm lắng: Trong tháng 2/2025, không có bất kỳ đợt phát hành trái phiếu mới nào – lần đầu tiên kể từ năm 2020. Nguyên nhân chính là do quy định chặt chẽ hơn của Luật Chứng khoán sửa đổi 2024 và Thông tư 76/2024.

- Khả năng huy động vốn từ ngân hàng bị hạn chế: Ngân hàng đang thận trọng hơn trong việc cấp tín dụng cho doanh nghiệp bất động sản, đặc biệt là những doanh nghiệp có tình trạng tài chính không lành mạnh.

- Áp lực tái cơ cấu nợ: Một số doanh nghiệp đã tìm cách tái cơ cấu nợ từ năm 2023, nhưng với quy mô đáo hạn lớn trong năm nay, khả năng chậm thanh toán vẫn là một rủi ro lớn.

Theo FiinGroup, trong tháng 2/2025 đã có một trường hợp chậm trả lãi trị giá 39 tỷ đồng của Công ty Cổ phần Xi măng Long Thành. Đây có thể là tín hiệu cảnh báo về những khó khăn mà nhiều doanh nghiệp sẽ phải đối mặt trong những tháng tới.

Dù thị trường phát hành trái phiếu sơ cấp dự báo sẽ sôi động trở lại từ tháng 4/2025, nhưng trong ngắn hạn, áp lực đáo hạn vẫn là rủi ro lớn, đặc biệt đối với các doanh nghiệp bất động sản. Nhà đầu tư cần theo dõi sát sao diễn biến thanh khoản của doanh nghiệp để đưa ra quyết định đầu tư phù hợp.

Anh Mai