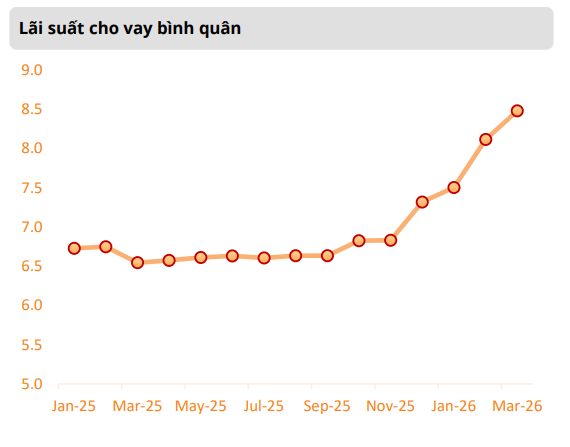

Theo báo cáo mới công bố của Mirae Asset, lãi suất cho vay bình quân tại 12 ngân hàng thương mại đã tăng khoảng 170 điểm cơ bản (1,7%) vào cuối quý 1/2026 so với vùng đáy giữa năm 2025. Đây là mức tăng mạnh trong bối cảnh chưa đầy một năm trước, thị trường vẫn còn duy trì mặt bằng lãi suất thấp để kích thích phục hồi kinh tế hậu COVID-19.

Lãi suất cho vay bình quân tại 12 ngân hàng thương mại đã tăng khoảng 170 điểm cơ bản vào cuối quý 1/2026 so với vùng đáy giữa năm 2025

Lãi suất cho vay tăng mạnh hơn huy động

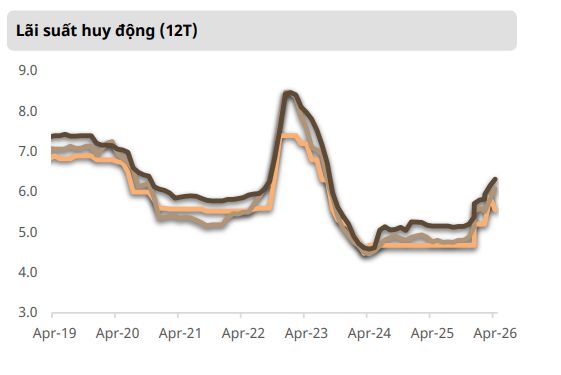

Theo Mirae Asset, xu hướng tăng lãi suất bắt đầu rõ nét từ cuối năm 2025, cùng thời điểm nhiều ngân hàng đồng loạt nâng lãi suất huy động nhằm cải thiện thanh khoản và đáp ứng nhu cầu tín dụng phục hồi.

Tuy nhiên, điều đáng chú ý là tốc độ tăng của lãi suất cho vay đang cao hơn đáng kể so với lãi suất đầu vào. Trong khi lãi suất huy động chỉ tăng khoảng 100–125 điểm cơ bản (1-1,25%), lãi suất cho vay lại tăng tới 170 điểm cơ bản (1,7%), vượt kỳ vọng ban đầu của thị trường khoảng 50–70 điểm cơ bản (0,5-0,7%).

Theo giới phân tích, diễn biến này cho thấy áp lực chi phí vốn và nhu cầu duy trì biên lợi nhuận của các ngân hàng đang lớn hơn dự báo trước đó. Đồng thời, điều này cũng làm dấy lên lo ngại về nguy cơ hình thành một vòng xoáy tăng lãi suất trên diện rộng nếu không có sự điều tiết từ phía cơ quan quản lý.

Trong bối cảnh đó, động thái định hướng ổn định lãi suất từ đầu tháng 4/2026 của Ngân hàng Nhà nước Việt Nam được đánh giá là cần thiết nhằm tránh việc các biến động cục bộ tại một số ngân hàng lan rộng ra toàn hệ thống.

Theo Mirae Asset, nhà điều hành đang lựa chọn hướng tiếp cận linh hoạt hơn khi để thị trường tự điều tiết trong giai đoạn áp lực vốn tăng mạnh cuối năm 2025, song không can thiệp quá mạnh để tránh gây xáo trộn tâm lý thị trường.

Giới phân tích cho rằng thông điệp của cơ quan quản lý là mặt bằng lãi suất hiện nay đã tương đối phù hợp với điều kiện kinh tế vĩ mô và cần thêm thời gian để kiểm chứng tác động thực tế trước khi tiếp tục nới lỏng hay “thả nổi” theo diễn biến thị trường.

Thời kỳ “tiền rẻ” dần khép lại

Theo báo cáo, việc lãi suất huy động tăng trở lại là diễn biến cần thiết nhằm đảm bảo thanh khoản và tạo nền tảng cho tăng trưởng tín dụng bền vững hơn.

Từ cuối năm 2025 đến nay, lãi suất huy động đã tăng đáng kể và hiện tiệm cận mặt bằng của giai đoạn giảm lãi suất hỗ trợ phục hồi kinh tế sau đại dịch. Điều này phản ánh bối cảnh dòng tiền trong hệ thống ngân hàng không còn dồi dào như giai đoạn trước.

Đến cuối tháng 3/2026, tiền gửi toàn hệ thống chỉ tăng khoảng 0,8%, trong khi tín dụng tăng khoảng 2,4%. Chênh lệch này cho thấy áp lực thanh khoản vẫn hiện hữu, đặc biệt tại các ngân hàng có tốc độ tăng trưởng tín dụng cao.

Mirae Asset cho rằng mặt bằng lãi suất huy động hiện vẫn thấp hơn khoảng 10–30 điểm cơ bản so với kỳ vọng trước đây của thị trường, đồng nghĩa dư địa tăng nhẹ trong thời gian tới vẫn còn tồn tại nếu nhu cầu tín dụng tiếp tục phục hồi trong nửa cuối năm.

Ngoài áp lực thanh khoản, thị trường còn chịu tác động từ nhiều yếu tố bên ngoài như tỷ giá và chính sách tiền tệ quốc tế. Theo Mirae Asset, khả năng FED duy trì lãi suất cao lâu hơn dự kiến, cùng những bất ổn địa chính trị tại Trung Đông, đang khiến áp lực tỷ giá chưa thể hạ nhiệt hoàn toàn.

Tín dụng bất động sản chững lại, doanh nghiệp phải vay vốn đắt hơn

Mặt bằng lãi suất tăng cao cũng đang ảnh hưởng rõ nét đến nhu cầu vay mua nhà và tín dụng bất động sản.

Theo Mirae Asset, các khoản vay cá nhân và tín dụng bán lẻ đang chững lại do giá nhà neo cao, thanh khoản thị trường bất động sản suy giảm và chi phí vay vốn tăng nhanh.

Trong khi đó, hệ thống ngân hàng cũng đang thận trọng hơn với các lĩnh vực có rủi ro cao, đặc biệt là bất động sản.

Áp lực chi phí vốn tăng còn phản ánh rõ trên thị trường trái phiếu doanh nghiệp. Trong quý 1/2026, nhóm bất động sản phát hành khoảng 11.200 tỷ đồng trái phiếu với lãi suất phổ biến từ 11–14,5%, cao hơn đáng kể so với vùng 8–12% trước đó.

Theo giới phân tích, điều này cho thấy doanh nghiệp bất động sản đang phải chấp nhận mức lãi suất cao hơn để tiếp cận dòng tiền trong bối cảnh cả ngân hàng lẫn nhà đầu tư trái phiếu đều thận trọng hơn.

Ngân hàng chuyển ưu tiên sang an toàn hệ thống

Song song với xu hướng tăng lãi suất, chiến lược điều hành tín dụng cũng đang thay đổi đáng kể.

Theo Mirae Asset, đến cuối quý 1/2026, tổng tín dụng toàn hệ thống đạt gần 19,2 triệu tỷ đồng, tăng 3,18% so với cuối năm 2025. Dù thấp hơn cùng kỳ, mức tăng này vẫn cao hơn hạn mức tăng trưởng ban đầu của nhiều ngân hàng.

Nhóm ngân hàng niêm yết ghi nhận mức tăng trưởng tín dụng khoảng 3,6%, trong đó VPBank tăng 10,3%, HDBank tăng 8%, Vietcombank tăng 4,8% và MBBank tăng 3,3%.

Tuy nhiên, khác với giai đoạn trước, hạn mức tín dụng hiện được phân bổ đều hơn theo từng quý thay vì tăng mạnh ngay từ đầu năm. Điều này cho thấy cơ quan điều hành đang ưu tiên cân bằng giữa tăng trưởng kinh tế với ổn định lạm phát, tỷ giá và thanh khoản hệ thống.

Mirae Asset duy trì dự báo tăng trưởng tín dụng năm 2026 ở mức 14,5%, thấp hơn nhẹ so với mục tiêu định hướng ban đầu.

Nợ xấu bắt đầu chịu áp lực

Báo cáo cũng cho thấy chất lượng tài sản của nhiều ngân hàng đang chịu áp lực khi chi phí vốn tăng nhanh và tín dụng tăng chậm lại.

Tỷ lệ nợ xấu của nhóm ngân hàng niêm yết đã tăng lên 2,01% trong quý 1/2026, trong khi tỷ lệ bao phủ nợ xấu giảm xuống còn khoảng 79,5% – mức thấp nhất trong nhiều năm.

Theo Mirae Asset, các ngân hàng sẽ phải tăng mạnh trích lập dự phòng trong thời gian tới, đặc biệt khi dư nợ doanh nghiệp và bất động sản ngày càng chiếm tỷ trọng lớn hơn.

Dù vậy, công ty chứng khoán này cho rằng việc Ngân hàng Nhà nước kịp thời định hướng ổn định lãi suất từ đầu tháng 4 sẽ giúp hạn chế áp lực phát sinh thêm nợ xấu trong ngắn hạn.

Trong bối cảnh mới, Mirae Asset đánh giá ngành ngân hàng đang bước vào giai đoạn “xây nền” lại toàn hệ thống, nơi ưu tiên không còn là tăng trưởng nóng mà là sự ổn định và bền vững dài hạn.

Anh Mai