Nhiều ngân hàng đồng loạt giảm lãi suất huy động

Theo MBS Research, trước bối cảnh mặt bằng lãi suất huy động tăng nhanh trong quý 1, ngày 9/4, NHNN đã tổ chức cuộc họp với các ngân hàng thương mại nhằm triển khai các giải pháp điều hành lãi suất.

Ngay sau đó, nhiều ngân hàng như Vietcombank, VPBank, LPBank… đã điều chỉnh giảm lãi suất tiền gửi từ 0,2 - 0,5 điểm phần trăm, chủ yếu ở các kỳ hạn từ 6 tháng trở lên.

Sau giai đoạn tăng nóng trong quý 1, lãi suất tiền gửi đang xuất hiện xu hướng điều chỉnh giảm.

MBS đánh giá việc các ngân hàng nhanh chóng giảm lãi suất cho thấy sự đồng thuận của hệ thống trong việc thực hiện chủ trương hạ mặt bằng lãi suất nhằm hỗ trợ tăng trưởng kinh tế.

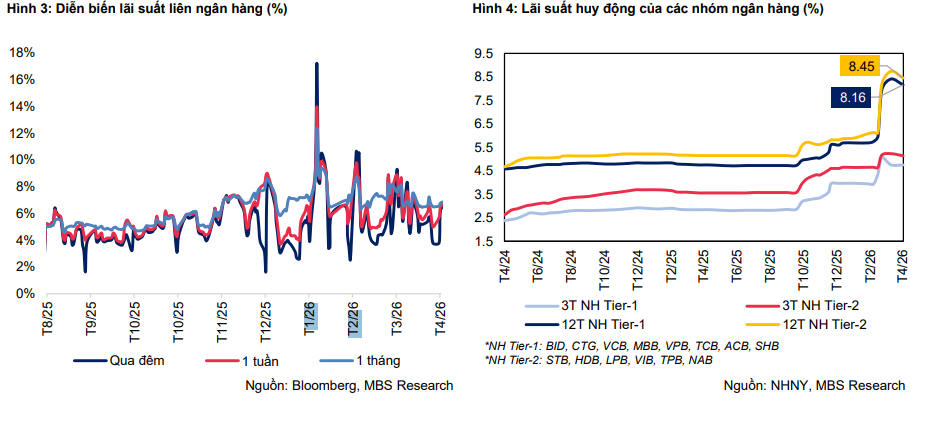

Theo khảo sát của đơn vị phân tích này, đến cuối tháng 4, lãi suất huy động dưới 12 tháng cao nhất trên thị trường ở mức 8,7%/năm.

Đối với kỳ hạn 12 tháng, Vikki Bank và NAB là hai ngân hàng có mức lãi suất huy động cao nhất, cùng ở mức 8,8%/năm.

Trong nhóm ngân hàng Tier 1, lãi suất huy động kỳ hạn 12 tháng bình quân đến cuối tháng 4 ở mức 8,16%/năm, giảm 25 điểm cơ bản so với trước thời điểm NHNN chỉ đạo giảm lãi suất.

Ở nhóm ngân hàng Tier 2, mức lãi suất bình quân là 8,45%/năm, giảm 29 điểm cơ bản.

Tuy nhiên, mặt bằng lãi suất huy động kỳ hạn 12 tháng bình quân toàn hệ thống vẫn ở mức 8,31%/năm, cao hơn tới 2,53 điểm phần trăm so với đầu năm 2026. Theo MBS, nguyên nhân là do lãi suất đã tăng khá mạnh trong quý I trước khi bước vào giai đoạn điều chỉnh giảm trong tháng 4.

NHNN đảo chiều bơm tiền hỗ trợ thanh khoản

Báo cáo của MBS cũng cho thấy thanh khoản hệ thống ngân hàng đã bớt căng thẳng hơn trong tháng 4 sau khi NHNN chuyển sang trạng thái bơm ròng tiền.

Sau khi hút ròng gần 114.600 tỷ đồng trong tháng 3, NHNN đã bơm ròng khoảng 110.200 tỷ đồng ngay trong tuần đầu tháng 4 nhằm hỗ trợ thanh khoản hệ thống.

Nhờ đó, lãi suất qua đêm trên thị trường liên ngân hàng từ mức 9,3% vào cuối tháng 3 đã giảm mạnh xuống còn 3,75% vào ngày 24/4, mức thấp nhất trong hơn một tháng.

Ngoài động thái bơm tiền của NHNN, MBS cho rằng yếu tố mùa vụ cũng góp phần làm giảm áp lực thanh khoản khi các tổ chức tín dụng đã hoàn tất giai đoạn đẩy mạnh tăng trưởng tín dụng cuối quý I.

Tuy nhiên, đến cuối tháng 4, nhu cầu chi tiêu tăng cao trước kỳ nghỉ lễ dài ngày khiến lãi suất qua đêm bật tăng trở lại lên mức 6,3%.

Trong khi đó, lãi suất các kỳ hạn từ 1 tuần đến 1 tháng dao động quanh 6,5% - 6,8%, còn lãi suất kỳ hạn 6 tháng duy trì ở mức 7,7%.

Tính chung trong tháng 4, NHNN đã bơm hơn 350.100 tỷ đồng qua kênh thị trường mở (OMO), kỳ hạn từ 7 - 56 ngày với lãi suất 4,5%. Lượng OMO đáo hạn đạt khoảng 330.600 tỷ đồng, tương ứng mức bơm ròng hơn 19.500 tỷ đồng.

Tỷ giá USD/VND ổn định hơn nhờ đồng USD hạ nhiệt

MBS cho biết chỉ số DXY – thước đo sức mạnh đồng USD – đã giảm khoảng 1% trong tháng 4, qua đó giúp giảm áp lực tỷ giá trong nước.

Trong nửa đầu tháng 4, đồng USD suy yếu khi thị trường kỳ vọng căng thẳng Trung Đông hạ nhiệt sau thông tin ngừng bắn và Iran mở lại eo biển Hormuz. Có thời điểm, chỉ số DXY giảm xuống 98,06 điểm, thấp nhất kể từ cuối tháng 2.

Tuy nhiên, đến cuối tháng, đồng bạc xanh tăng trở lại lên 98,9 điểm sau khi đàm phán Mỹ - Iran thất bại và eo biển Hormuz tiếp tục bị đóng cửa, khiến giá dầu duy trì trên 100 USD/thùng.

Trong nước, tỷ giá liên ngân hàng trong tháng 4 gần như đi ngang trong biên độ hẹp quanh mức 26.330 – 26.350 VND/USD.

Đến cuối tháng, tỷ giá liên ngân hàng ở mức 26.350 VND/USD, tăng nhẹ 0,04% so với cuối tháng trước và tăng 0,3% so với đầu năm.

Trong khi đó, tỷ giá USD trên thị trường tự do giảm mạnh 4,6% trong tháng, xuống còn 26.775 VND/USD.

Áp lực tỷ giá vẫn còn trong thời gian tới

Dù tỷ giá đã ổn định hơn trong ngắn hạn, MBS cho rằng áp lực đối với USD/VND vẫn chưa biến mất.

Theo nhóm phân tích, giá dầu thế giới neo cao do xung đột Trung Đông sẽ tiếp tục hỗ trợ đà tăng của đồng USD và gây áp lực lên tỷ giá trong nước.

Ngoài ra, Fed được dự báo sẽ tiếp tục trì hoãn việc giảm lãi suất. Một số quan chức Fed thậm chí còn để ngỏ khả năng tăng lãi suất nếu lạm phát chưa hạ nhiệt như kỳ vọng.

MBS cũng lưu ý tăng trưởng nhập khẩu hiện vẫn cao hơn đáng kể so với xuất khẩu nhằm phục vụ hoạt động sản xuất. Dù xuất khẩu được kỳ vọng cải thiện từ cuối quý 2 khi bước vào mùa cao điểm, cán cân thương mại được dự báo chỉ cải thiện ở mức khiêm tốn.

Trong ngắn hạn, chi phí vận chuyển quốc tế tăng mạnh cùng xu hướng đồng USD phục hồi có thể làm gia tăng rủi ro nhập khẩu lạm phát đối với nền kinh tế Việt Nam.

Anh Mai