Doanh nghiệp tìm đường ra vùng ven

Theo thống kê của CBRE Việt Nam, năm 2025 thị trường TP.HCM (cũ) ghi nhận hơn 12.000 sản phẩm nhà ở được chào bán, bao gồm căn hộ chung cư và nhà thấp tầng. Đáng chú ý, phân khúc nhà thấp tầng đạt mức tăng trưởng nguồn cung kỷ lục, phần lớn đến từ đại dự án quy mô lớn ở khu vực ngoại thành. Đó là Khu đô thị lấn biển Cần Giờ Vinhomes Green Paradise, có quy mô 2.870ha, tổng vốn đầu tư khoảng 217.000 tỷ đồng.

Từ một khu vực từng bị xem là “vùng đất bị lãng quên”, Cần Giờ đang được kỳ vọng đón khoảng 40 triệu lượt khách mỗi năm khi dự án hoàn thiện. Đặc biệt, lễ động thổ cầu Cần Giờ vào ngày 15/1/2026 được ví như “ngòi nổ” kích hoạt chu kỳ phát triển mới cho du lịch và bất động sản biển khu vực Nam TP.HCM. Giới đầu tư kỳ vọng hạ tầng, đô thị và du lịch cùng hội tụ sẽ đưa Cần Giờ bước vào giai đoạn tái định vị mạnh mẽ, kích hoạt giá trị bất động sản và dẫn dắt dòng vốn đầu tư.

Một khu căn hộ tại khu vực ngoài trung tâm TP.HCM. Ảnh: Như Huyền

Theo các đơn vị nghiên cứu thị trường, không chỉ các khu vực vùng ven, nhiều địa bàn giáp ranh TP.HCM như Bình Dương (cũ), Long An (cũ) và Đồng Nai đang ghi nhận diễn biến tích cực. Nếu tính trên địa bàn TP.HCM sau sáp nhập, tổng nguồn cung nhà ở được cải thiện đáng kể, trong đó khu vực Bình Dương (cũ) đóng góp hơn 17.300 căn hộ mở bán mới, chiếm tỷ trọng lớn trong cơ cấu nguồn cung năm 2025.

Diễn biến này cho thấy vai trò ngày càng rõ nét của các khu vực mở rộng trong việc bổ sung nguồn cung cho thị trường, trong bối cảnh khu vực lõi TP.HCM hạn chế về quỹ đất và mặt bằng giá tiếp tục tăng. Động lực chính đến từ các dự án hạ tầng quy mô lớn đang được triển khai đồng bộ, nổi bật là Vành đai 3 TP.HCM và sân bay quốc tế Long Thành, góp phần thúc đẩy sự phát triển của thị trường bất động sản vùng ven và từng bước hình thành không gian đô thị đa trung tâm.

Cùng với khu vực phía Nam, dòng vốn đầu tư cũng có xu hướng dịch chuyển ra các địa phương phía Bắc như Bắc Ninh, Thái Nguyên và Hưng Yên, vốn là những địa bàn có lợi thế về công nghiệp và hạ tầng kết nối.

Nếu tính trên địa bàn TP.HCM sau sáp nhập, tổng nguồn cung nhà ở được cải thiện đáng kể, trong đó khu vực Bình Dương (cũ) đóng góp hơn 17.300 căn hộ mở bán mới, chiếm tỷ trọng lớn trong cơ cấu nguồn cung năm 2025

Thị trường chuyển pha

Trong giai đoạn 2018 - 2023, thị trường bất động sản Việt Nam rơi vào tình trạng thiếu hụt nguồn cung kéo dài, do hàng loạt dự án vướng pháp lý và phát triển manh mún. Khi đó, các khu đô thị quy mô lớn đóng vai trò “điểm tựa” cho thị trường. Có thời điểm, các dự án đại đô thị ở phía Tây và phía Đông Hà Nội dẫn đầu thị trường về số lượng nguồn cung, đóng góp hơn 60% tổng nguồn cung mở bán mới trong năm 2023, dù quy mô mỗi dự án chưa vượt 500ha.

Bước sang giai đoạn hiện nay, thị trường đang chuyển động mạnh mẽ hơn. Trong năm 2025, hàng loạt đại đô thị như Vinhomes Đan Phượng (Hà Nội), Alluvia City (Hưng Yên), Hồng Hạc City (Bắc Ninh), Vinhomes Cần Giờ (TP.HCM), Phước Vĩnh Tây và Eco Retreat (Tây Ninh)… đã hoàn tất pháp lý, khởi động hoặc bước vào giai đoạn triển khai hạ tầng. Không ít dự án trong số này có quy mô trên 500ha.

Nếu Long An (cũ) nổi lên với các dự án đô thị quy mô lớn và sự gia tăng của phân khúc căn hộ, thì Bình Dương (cũ) lại ghi nhận làn sóng mở bán rầm rộ của các dự án căn hộ với quy mô hàng nghìn sản phẩm. Theo CBRE Việt Nam, thị trường Bình Dương sau khi sáp nhập vào TP.HCM ghi nhận nhiều hoạt động mở bán sôi động, với 17.300 căn được chào bán mới, trong đó khoảng 80% tập trung tại Dĩ An và Thuận An (cũ). Giá bán sơ cấp trung bình tại Bình Dương là 47 triệu đồng/m2, thấp hơn 49% so với TP.HCM cũ.

Trong năm 2025, song song với nguồn cung cải thiện tại TP.HCM (cũ), thị trường khu vực phía Nam cũng ghi nhận nhiều lựa chọn mới cho người mua nhà, với hơn 15.800 căn (99% là căn hộ) mở bán mới tại Bình Dương (cũ), hơn 9.400 căn (75% là nhà liền thổ) tại Long An (cũ), gần 1.300 căn (gần 50% là nhà liền thổ) tại Đồng Nai và hơn 800 căn nhà liền thổ tại Bà Rịa - Vũng Tàu (cũ). Tính chung cho 5 tỉnh thành trọng điểm ở khu vực phía Nam, nguồn cung nhà ở mới trong năm 2025 vượt 39.300 căn hộ và nhà liền thổ, tăng 2,1-2,2 lần so với năm 2023-2024.

Bà Dương Thùy Dung, Giám đốc điều hành CBRE Việt Nam, nhận định: “Thị trường nhà ở phía Nam đang phân hóa rõ rệt về loại hình sản phẩm và giá bán. TP.HCM tiếp tục là hạt nhân của nguồn cung cao cấp và hạng sang, trong khi Bình Dương (cũ) chiếm gần 80% nguồn cung trung cấp năm 2025. Các tỉnh giáp ranh như Long An (cũ), Đồng Nai với mặt bằng giá chỉ bằng 50% TP.HCM đang ghi nhận tốc độ tăng trưởng mạnh mẽ, phản ánh xu hướng hình thành mức giá mới”.

Một dự án căn hộ đang được xây dựng tại Nhơn Trạch. Ảnh: Duy Khánh

Theo bà Phan Thị Ánh Đào, Trưởng phòng Cấp cao Tư vấn và Nghiên cứu JLL Việt Nam, năm 2025 bức tranh giá nhà ở sơ cấp ở các tỉnh lân cận TP.HCM được vẽ với nhiều gam màu hỗn hợp.

Trong đó, giá sơ cấp chung cư ở các tỉnh lân cận TP.HCM trước sáp nhập bao gồm tỉnh Bình Dương, Đồng Nai, Long An, Bà Rịa - Vũng Tàu chỉ tăng 2-4% theo năm. Trong khi đó phân khúc nhà liền thổ chứng kiến tăng giá sơ cấp mạnh ở Đồng Nai với 20% theo năm, Long An tăng đến 47% theo năm trong khi Bình Dương và Bà Rịa - Vũng Tàu chưa ghi nhận tăng giá đáng kể. Việc tăng giá sơ cấp mạnh ở Đồng Nai và Long An chủ yếu nhờ nguồn cung mới với chất lượng phát triển tốt, đến từ các chủ đầu tư thực lực và uy tín như Vingroup, Ecopark, Nam Long.

Theo khảo sát của JLL Việt Nam với các khách mua và đại lý bán hàng, lý do thị trường chấp nhận mức giá tăng mạnh có tính đến yếu tố kỳ vọng đầu tư vào điểm rơi hạ tầng, đặc biệt ở khu vực Đồng Nai gắn liền với sự phát triển sân bay Long Thành, trong khi ở Long An là sự phát triển của đường Vành đai 3,4 và cao tốc Bến Lức - Long Thành.

Tuy nhiên, yếu tố chi phối quyết định mua hàng vẫn đến từ việc các nhà phát triển nghiên cứu nhu cầu thị trường kỹ lưỡng, đưa ra các sản phẩm diện tích phù hợp, tập trung phát triển các tiện ích nội khu của dự án để thu hút khách hàng mua ở thực.

“Có thể nói bức tranh nhu cầu hỗn hợp hơn chu kỳ trước rất nhiều, các dự án ghi nhận tăng giá mạnh đều có chiến lược phân phối sản phẩm tới cả hai tệp khách hàng mua ở thực và kỳ vọng đầu tư theo cơn sóng hạ tầng”, bà Đào nói thêm.

Cơ hội cho các thị trường năng động trong năm 2026

Các chuyên gia đánh giá, điểm khác biệt của thị trường bất động sản nhà ở giai đoạn 2026 chính là nguồn cung cũng không còn bó hẹp trong ranh giới Hà Nội hay TP.HCM, mà lan mạnh sang các tỉnh vệ tinh nơi quỹ đất rộng và hạ tầng kết nối liên vùng đang được đầu tư đồng bộ. Không chỉ tại phía Nam với TP.HCM, Đồng Nai, Tây Ninh, dòng tiền cũng ghi nhận xu hướng dịch chuyển ra các địa phương phía Bắc như Bắc Ninh, Thái Nguyên, Hưng Yên, cho thấy sự lan tỏa của làn sóng đầu tư theo trục hạ tầng và công nghiệp.

.png) |  |

Nguồn: JLL

Trong năm 2026, JLL ghi nhận nguồn cung căn hộ mở bán mới rất tích cực với hơn 12.000 căn ở TP.HCM (cũ) và 25.000 căn ở Bình Dương (cũ). Nếu như căn hộ mới ở TP.HCM tập trung vào phân khúc cao với giá bán trên 3.000 USD/m2 thì Bình Dương vẫn là nơi tập trung dòng sản phẩm phân khúc thấp với căn hộ trung cấp với giá từ 1.500-3.000 USD/m2, chiếm 76%, còn lại 24% là phân khúc bình dân.

Theo bà Đào, đây là một hiện tượng thị trường thú vị, ngày càng đánh dấu rõ rệt định hướng phân khúc thị trường theo vị trí. Trong bối cảnh lãi suất tăng cao, để tối đa hóa tỷ suất đầu tư, chủ đầu tư dự án ở TP.HCM sẽ có động lực tập trung hơn vào phân khúc giá cao do đặc điểm nhu cầu nội tại. Trong khi đó, các chủ đầu tư ở Bình Dương vẫn có thể tạo ra được lợi nhuận kỳ vọng dựa trên triển vọng bán hàng thuận lợi hơn đối với phân khúc giá thấp hơn, tương tự như ở các tỉnh lân cận TP.HCM khác như Đồng Nai và Long An.

Bức tranh nguồn cung thị trường căn hộ năm 2026 cho thấy sự đa dạng với lượng cung dồi dào ở nhiều phân khúc, đồng thời phản ánh mức độ phân hóa rõ nét giữa TP.HCM và các tỉnh lân cận.

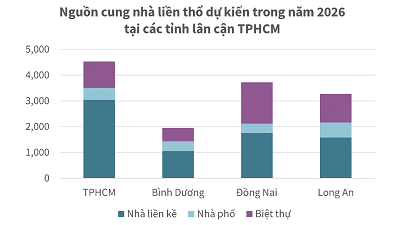

Ở phân khúc nhà liền thổ, nguồn cung mới trong năm 2026 ở thị trường Bình Dương cũ, Đồng Nai và TP.HCM dự kiến tăng mạnh, lên mức 2.000 căn, 3.700 và 4.500 căn tương ứng, tăng 30-50% so với năm 2025.

Trong khi ở Long An cũ, nguồn cung mới nhà liền thổ trong năm 2026 dự kiến khoảng hơn 3.000 căn với các phân khu tiếp theo của các dự án đô thị quy mô lớn. Đáng chú ý, sản phẩm biệt thự chiếm tỷ trọng lớn ở tất cả các thị trường, đặc biệt là Đồng Nai (43%) và Long An (34%), cao hơn rất nhiều so với tỷ lệ thông thường là 20% trong cơ cấu sản phẩm biệt thự trong một dự án khu đô thị thông thường.

“Điều này cho thấy nguồn cung nhà liền thổ có xu hướng gia tăng thu hút nhóm khách hàng khá giả ở TP.HCM có nhu cầu mua sản phầm biệt thự giá cao ở các tỉnh lân cận bên cạnh sản phẩm nhà phố thông thường tập trung vào khúc giá thấp hơn”, bà Đào nói.

Tương tự, CBRE dự báo trong năm 2026, thị trường sẽ duy trì đà tăng trưởng nhờ nhiều dự án hạ tầng quan trọng đi vào hoạt động, song song với nhu cầu ổn định về nhà ở chất lượng cao.

Hãng nghiên cứu thị trường này dự báo năm 2026, khu vực 5 tỉnh phía Nam Nam gồm TP.HCM cũ, Bình Dương cũ, Đồng Nai cũ, Long An cũ, Bà Rịa - Vũng Tàu cũ dự kiến ghi nhận hơn 50.000 sản phẩm nhà ở mở bán mới, trong đó 65% là căn hộ và 35% là nhà liền thổ, tăng gần 30% so với năm 2025.

Giá bán sẽ có sự đa dạng tùy theo vị trí và phân hóa rõ rệt giữa khu vực lõi TP.HCM và các tỉnh lân cận. Do đó, người mua nhà sẽ có nhiều lựa chọn ở các mức giá khác nhau, khiến thị trường cạnh tranh hơn và quá trình ra quyết định mua nhà kéo dài hơn. Nhà đầu tư được khuyến nghị chuyển từ chiến lược “lướt sóng” sang đầu tư giá trị, tập trung vào các khu vực hưởng lợi trực tiếp từ hạ tầng chiến lược.

Thanh Thịnh