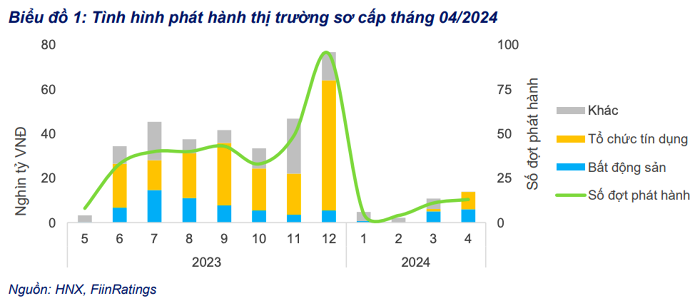

Đến ngày 2/5, trong tháng 4 thị trường đón nhận 13 đợt phát hành mới với tổng giá trị đạt 13.900 tỷ đồng, tăng 29,1% so với tháng trước và tương đương 5,2 lần so với cùng kỳ năm trước.

Bên cạnh nhóm ngành bất động sản vẫn chiếm ưu thế, các ngân hàng cũng tăng mạnh hoạt động huy động vốn từ kênh trái phiếu. Hai ngành này chiếm lần lượt 56% và 43% tổng giá trị phát hành trong tháng 4.

Theo Fiin Ratings, các ngân hàng đẩy mạnh phát hành trái phiếu trong bối cảnh thanh khoản thị trường có dấu hiệu giảm dư thừa, thể hiện ở lãi suất liên ngân hàng qua đêm đã nhảy vọt lên mức trên 4% trong tháng 4.

Đây là kết quả của việc Ngân hàng Nhà nước (NHNN) liên tục hút thanh khoản qua kênh nghiệp vụ thị trường mở (OMO) thời gian vừa qua; đồng thời huy động tiền gửi từ dân cư của các tổ chức tín dụng cũng giảm tốc trong quý I/2024, ghi nhận mức giảm 0,76% so với cuối năm 2023 (số liệu của Tổng cục thống kê).

Các ngân hàng cũng tăng cường huy động qua kênh trái phiếu để bổ sung nguồn vốn trung dài hạn, khi quy định tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn bị siết chặt đồng thời để cân đối nguồn vốn chuẩn bị cho tăng trưởng tín dụng hồi phục trở lại trong năm nay.

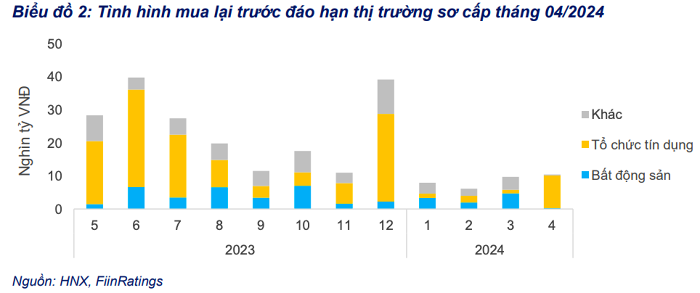

Hoạt động mua lại trong tháng 4 chủ yếu đến từ nhóm ngành tổ chức tín dụng. Tổng giá trị trái phiếu được mua lại trước đáo hạn đạt 10.400 tỷ, tăng 7,2% so với tháng 3 và tương đương 70,6% so với cùng kỳ năm 2023.

Trong đó, trái phiếu ngân hàng chiếm đến 95%, với Ngân hàng TMCP Quân đội (MBB) và Ngân hàng TMCP Kỹ thương Việt Nam (TCB) là các bên đang tăng cường thực hiện hoạt động này. Đây cũng chính là các ngân hàng đã phát hành lượng lớn trái phiếu trong tháng 4.

Như đã đề cập ở trên, việc mua lại trái phiếu sẽ đáo hạn vào năm sau và phát hành trái phiếu mới giúp ngân hàng cơ cấu nguồn vốn trung dài hạn, đặc biệt là vốn cấp 2 được tính vào tỷ lệ an toàn vốn (đối với ngân hàng MBB phát hành trái phiếu mới kỳ hạn 5 năm trở lên).

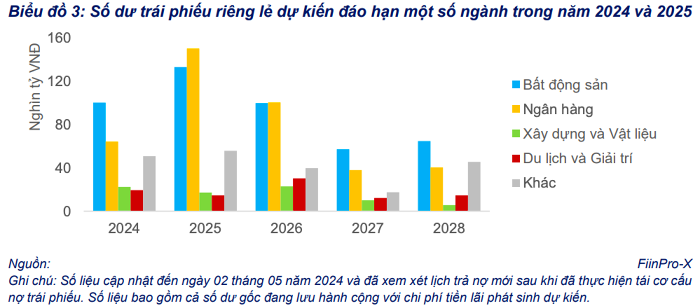

Fiin Ratings cho hay tuy áp lực đáo hạn và hoàn thành nghĩa vụ nợ sau khi thực hiện giãn hoãn hoặc cơ cấu vẫn còn, đơn vị này ghi nhận các doanh nghiệp vẫn đang đáp ứng đúng tiến độ.

Tính đến 2/5, ước lượng giá trị trái phiếu doanh nghiệp đáo hạn còn lại trong năm đạt 257.170 tỷ đồng. Trong đó, giá trị trái phiếu của nhóm ngành bất động sản đạt 100.260 tỷ, chiếm gần 39% tổng khối lượng đáo hạn và tương đương 2/3 số dư vào đầu tháng 12 năm 2023.

Áp lực trả nợ đối với các nhà phát hành là doanh nghiệp bất động sản trong năm 2024 và 2025 là khá lớn, đặc biệt là đối với các trái phiếu chậm trả gốc/lãi có thời hạn đáo hạn gốc vào năm 2022 và 2023 và được cơ cấu tối đa 2 năm theo Nghị định 08/2023.

Thách thức vẫn còn hiện hữu khi thị trường chưa hoàn toàn phục hồi và những thay đổi về chính sách có độ trễ nhất định, dẫn tới doanh nghiệp chưa có đủ thời gian để sắp xếp dòng tiền trả nợ, Fiin Ratings nhận định.

Anh Mai