Cắt giảm chi tiêu là một trong những phương án đầu tiên nhiều người nghĩ tới, để tăng thêm tiền tiết kiệm. Tuy nhiên, không phải lúc nào giảm chi cũng là tối ưu, bởi nếu co kéo quá mức, chất lượng cuộc sống sẽ bị ảnh hưởng.

Mới đây trong một cộng đồng chia sẻ kinh nghiệm quản lý tài chính, một cô vợ ở Hà Nội cũng trải lòng về tình cảnh tương tự. Cô cho biết: "Vợ chồng mình sống ở ngoại thành Hà Nội. Bé lớn nhà mình đã đi học, bé nhỏ thì sắp tới hết kỳ thai sản, mình sẽ thuê giúp việc chăm bé, còn mình thì đi làm.

Hiện tại kinh tế khá eo hẹp, con bé và việc làm ăn bấp bênh nên mình đang cố gắng tiết kiệm. Mình liệt kê các khoản chi tiêu cố định của nhà mình, mong mọi người cho mình lời khuyên xem có khoản nào tiết kiệm thêm được không? Trước đây, mình chi tiêu theo cảm tính, rất hoang nên giờ phải căn ke từng khoản, mình thấy khó".

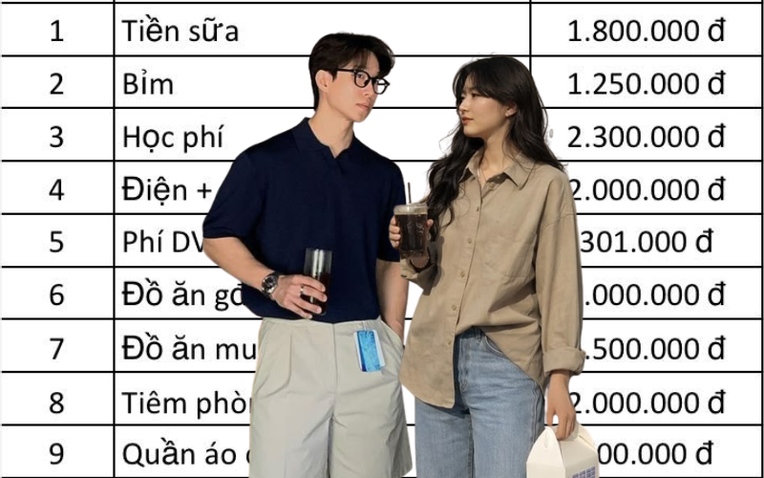

Bảng chi tiêu do cô vợ đăng tải

Nhìn 1 lượt từng khoản chi, nhiều người đồng tình cho rằng khó mà cắt giảm nổi. Một phần vì từng khoản đều vừa vặn, một phần vì cũng không có nhu cầu nào dư thừa.

"Nhà mình ở quê, cũng 2 vợ chồng, 1 bé cấp 1 với 1 bé 4 tháng tuổi mà chi tiêu cũng cỡ 25-27 triệu/tháng rồi. Tiền ăn ít cũng 7 triệu ấy, nhà bạn tiêu thế này là khéo rồi, chẳng giảm được gì nữa đâu. Có khi còn phải tính tăng thêm ấy vì nếu bác giúp việc ăn ở lại cùng cả nhà thì tiền ăn cũng tăng" - Một người chia sẻ.

"Mình thấy như này là chi tiêu cơ bản mà, có gì hoang phí đâu. Cố gắng đi làm lại, tầm nửa năm bé cứng cáp là cho đi học, học trường công thì học phí cũng rẻ hơn tiền thuê giúp việc. Chứ giờ ở nhà chăm con đỡ được 7 triệu nhưng sau này muốn đi làm lại cũng khó lắm, nên cố đi làm nhé mom" - Một người động viên.

"Mình thấy chỉ có giảm được khoản 700k mua quần áo cho con thôi, không cần thiết tháng nào cũng mua. Chứ còn lại thì chẳng giảm được gì nữa" - Một người bày tỏ.

"May là không mất tiền thuê nhà. Nghĩ vậy cho có động lực cố gắng, với cả 7 triệu tiền thuê giúp việc sợ là cũng khó tìm được người ấy, thực chi có thể sẽ hơn. Mình cũng ở ngoại thành, tìm người chăm bé 6 tháng bao ăn ở mà 8 triệu/tháng vẫn chưa kiếm được ai đây" - Một người thở dài.

Chi tiêu ổn rồi, làm sao để tăng tỷ lệ tiết kiệm?

Khi việc chi tiêu đã đi vào ổn định, bài toán tiếp theo không còn là “cắt giảm bao nhiêu” nữa. Tăng tỷ lệ tiết kiệm không nhất thiết phải sống kham khổ hơn, mà nằm ở cách sắp xếp dòng tiền thông minh và có chủ đích hơn.

1. Trả lương cho bản thân trước, thay vì chờ dư mới tiết kiệm

Một trong những thay đổi nhỏ nhưng tạo khác biệt lớn là đảo ngược thứ tự sử dụng tiền.

Thay vì chi tiêu xong rồi mới xem còn lại bao nhiêu để tiết kiệm, hãy trích một khoản cố định ngay khi nhận thu nhập. Khoản này không cần quá lớn ngay từ đầu, có thể bắt đầu từ 10-15% rồi tăng dần theo thời gian. Khi phần tiết kiệm đã “biến mất” khỏi tài khoản chi tiêu, bạn sẽ tự điều chỉnh cách tiêu trong phần còn lại mà không cảm thấy thiếu hụt.

Đây là cách tạo kỷ luật tài chính nhẹ nhàng nhưng bền vững, giúp tỷ lệ tiết kiệm tăng lên một cách tự nhiên.

2. Tận dụng các khoản tăng thu nhập thay vì nâng cấp lối sống

Khi thu nhập tăng, phản xạ phổ biến là nâng cấp chi tiêu: Ăn ngon hơn, mua sắm nhiều hơn, trải nghiệm đắt tiền hơn. Điều này không sai, nhưng nếu tất cả phần tăng thêm đều được “tiêu hết”, tỷ lệ tiết kiệm sẽ không cải thiện.

Ảnh minh họa (Nguồn: Pinterest)

Một cách tiếp cận hợp lý là chia khoản tăng thu nhập thành hai phần: Một phần để nâng chất lượng cuộc sống, phần còn lại chuyển thẳng vào tiết kiệm hoặc đầu tư. Ví dụ, nếu thu nhập tăng 5 triệu, có thể dành 2 triệu để chi tiêu thoải mái hơn, 3 triệu đưa vào quỹ tích lũy. Nhờ vậy, bạn vẫn tận hưởng thành quả lao động, nhưng đồng thời xây được nền tài chính vững chắc hơn theo thời gian.

3. Tối ưu các khoản chi “ẩn” thay vì cắt giảm mạnh tay

Khi chi tiêu đã ổn định, việc cắt giảm thêm thường khó và dễ gây cảm giác gò bó.

Lúc này, nên chuyển sang tối ưu các khoản chi ít được để ý như phí dịch vụ, thói quen tiêu vặt, hay những đăng ký định kỳ không còn dùng đến. Ví dụ, rà soát lại các gói đăng ký hàng tháng, chọn phương án phù hợp hơn, hoặc gom các khoản mua sắm nhỏ lẻ để tránh phát sinh chi phí không cần thiết. Những khoản tiết kiệm này có thể không lớn từng lần, nhưng cộng dồn lại sẽ tạo ra một phần dư đáng kể. Quan trọng hơn, bạn không cần hy sinh chất lượng sống, mà chỉ đang sử dụng tiền hiệu quả hơn.

Tựu trung lại, khi chi tiêu đã “vào guồng”, việc tăng tỷ lệ tiết kiệm không nằm ở việc ép mình chi ít đi, mà ở cách phân bổ dòng tiền thông minh hơn. Chỉ cần điều chỉnh thứ tự ưu tiên, kiểm soát phản xạ nâng cấp lối sống và tối ưu những khoản chi nhỏ, bạn sẽ thấy phần tiết kiệm tăng lên một cách rõ rệt mà vẫn giữ được sự thoải mái trong cuộc sống.

Ngọc Linh